![]()

決算書から法人の健康状態を見てみませんか?

税務

2023.04.04

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

1.はじめに

「決算書」とは、その会計年度における企業の経営・財務状況を示す書類です。人間と同じように会社にも健康状態を測る指標があります。

法人の財務の健康状態を読み取るには「自己資本比率」と「流動比率」を見ることが必要です。どちらも決算書の中にある貸借対照表から容易に計算することができます。

今回はその見方についてご紹介いたします。

2.自己資本比率とは?

自己資本比率とは法人の総資産のうち、どの程度が返済義務のない自己資本で賄われているかを表しています。自己資本比率が高いほど資金調達の安全性が高いと判断され銀行の格付でも重要な指標とされています。

自己資本比率は、次の式で計算します。

自己資本比率= (純資産の部合計)÷(負債及び純資産の部合計)

求めた数字が…

40%超 → 理想

28%~40% → 健全

15%~28% → 普通

2%~15% → 注意

2%未満 → 要注意

と一般的には言われております。

3.流動比率とは?

流動比率とは短期的に支払う予定の負債が、短期的に現金化される予定の資産でどの程度カバーされているかを表しています。

会社の短期的な支払能力がどれくらいあるかがわかります。

◎計算方法

流動比率は、次の式で計算します。

流動比率=(流動資産)÷(流動負債)

求めた数字が…

200%超 → 理想

150%~200% → 健全

130%~150% → 普通

100%~130% → 注意

100%未満 → 要注意

と一般的には言われております。

4.さいごに

いかがでしたでしょうか?

こういった指標を継続して見ていくことで、会社の財務状況を把握することができます。

しかし、時には決算書から読み取れない事情も考慮することが必要な場合もあります。「決算書から問題点を見つけたけれど、改善の仕方がわからない」等ございましたら、税理士法人アップパートナーズまでお気軽にご相談ください。

最近よく聞く「人事評価制度」。そのメリット・デメリットとは?

人事労務

2023.03.16

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

1. 今、人事評価制度が注目される理由

急激なインフレや人材確保ため、大手企業の給与のベースアップが話題になっています。それに伴い、中小企業も続々と給与改定を検討している印象です。直接的な労働条件の上方修正も、採用や離職防止にとって効果的ですが、従業員が昇給のルールや評価の仕組み(人事評価制度)が不明確なことによって“将来性”を不安視したことが退職理由となるケースも多々見受けられます。

そんな中、社員に長くやりがいを持って働いてもらうための取り組みとして「人事評価制度」が注目されています。人事評価制度とは、従業員の職務内容やスキルを評価し、給与や賞与、昇給等に反映する仕組みのことです。本日はそのメリットとデメリットについてお伝えいたします。

2.人事評価制度のメリット

・成果がアップする

評価の指標や具体的な行動を示すことにより、従業員が企業の求める課題や期待値を理解し、双方の方向性を一致させることができます。

・人材育成、成長サポート

会社が求める人物像に対して、何が課題か、評価を通して客観的に明らかにできます。課題に対しては、どのような研修や教育等を用い、改善・成長していくかを上長と話し合いながら取り組んでいきます。企業側も明確な課題点や評価項目があることでマネジメントが行いやすくなり、人材育成に効果が期待できます。

・人材の把握ができる

従業員のスキルや特性を把握する機会となり、人材の把握やスキル管理ができます。また評価を重ねることにより、成果を出している優秀な人材を適切に配置することもできます。

・モチベーションの向上

上司と従業員の間でコミュニケーションの活性化が期待でき、取り組みや成果を従業員にフィードバックすることで、モチベーションアップにもつながります。

また、面談の機会が増えることにより、問題点や悩み等を相談しやすくなり、未然に離職を防止できるケースもあるでしょう。

3.人事評価制度のデメリット

・評価に時間がかかる

制度構築には、評価項目や給与等への反映方法、基準等の様々な項目の設計のため、一時的に大きな時間と労力がかかります。

また、制度の運用は定期的な面談や評価をする業務が発生するため、企業全体に大きな負担がかかります。さらに、評価者が複数人いる場合には、研修等により、評価者の偏り(厳しい・甘い)を調整することも必要です。

4.まとめ

人事評価制度には、メリット・デメリットがそれぞれありますが、従業員が将来に期待できる制度設計をすることで、採用や定着率に大きな効果がある制度ではないでしょうか。

弊社でも設計・運用のサポートを行っておりますので、ご不明な点や設計にご興味がある場合は、お気軽にご相談頂ければと思います。

人生最後の社会貢献 「遺贈寄付」をご存知ですか?

相続

2023.03.02

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

1. 遺贈寄付とは?

皆さまは、「遺贈寄付」という言葉を聞いたことはあるでしょうか?

遺贈とは、亡くなった方の遺言により、法定相続人やそれ以外の個人や団体に相続財産を譲ることです。「遺贈」と「寄付」を合わせた遺贈寄付は、遺言により公益的な活動をする団体へ相続財産を譲ることとなります。遺贈寄付で団体を支援することは、社会的課題の解決や社会貢献にもつながります。

一般的な寄付は「今」、遺贈寄付は「将来自分が死亡した時」に財産を無償で提供することになります。

「今」は多額の寄付ができなくても、自分が亡くなった時に残った財産の中から一部を寄付するのであれば、意外にも大きな金額を譲ることができます。こうした点からも遺贈寄付は新たな寄付の方法として注目を集めています。

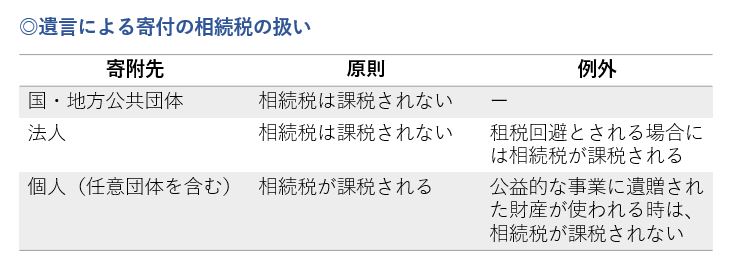

2. 遺贈寄付の寄附先には何がある?

遺贈寄付の寄付先は、下記のようなさまざまな選択肢があります。

・国

・地方公共団体

・学校法人

・NPO法人

・社団法人

・財団法人

・社会福祉法人

・宗教法人など

相続税は、相続又は遺贈により財産を取得した個人に課される税金です。そのため遺言により寄付を受けた法人は、相続税を不当に減少させるために行われた行為(いわゆる租税回避)とみなされない限り相続税は課税されません。

遺贈寄付により、相続人も相続税が少なくなることがあります。ただし、株式会社などの場合には、相続税は課税されなくても法人税が課税されます。

寄付する財産が不動産や有価証券等で含み益がある場合には含み益に所得税の課税がされます。一定の要件を満たしているとみなし譲渡課税が非課税になる制度(租税特別措置法40条)があります。

3. 最後に

遺言で遺留分を侵害しない財産配分とするだけでなく、残された家族や相続人の心情も十分配慮した財産配分とすることも、円滑で不満のない相続にするために重要です。また、死後に遺贈寄付があることを家族が知り驚かないように、社会貢献に関心があることを生前から話しておくことも重要なことです。

最後の社会貢献として「遺贈寄付」を考えてみるのはいかがでしょうか。

【税制改正大綱】インボイス制度の改正案

税務

2023.02.16

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

令和4 年12 月23 日に令和5 年度の税制改正大綱が閣議決定されました。本日は、令和5年10 月1日から施行される「消費税のインボイス制度の改正案」についてお伝えします。

1. 小規模事業者対象

①納税額の計算方法の簡素化

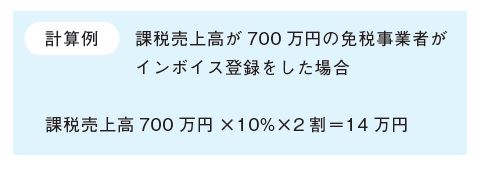

免税事業者からインボイス発行事業者になった方は令和5年10 月1日~令和8 年9 月30 日を含む課税期間(個人事業者は令和5年10 月~12 月の申告から令和8 年分の申告までが対象)については、売上税額(売上高×10%(軽減税率は8%))の2割を消費税の納税額とすることができます。

2. 中小企業者対象

①少額取引はインボイスが不要

2 年前(基準期間)の課税売上高が1億円以下または1年前の上半期(個人事業者は1~6月)の課税売上高が5000 万円以下の事業者については、1万円未満の課税仕入れについて、インボイスの保存がなくても帳簿の保存のみで仕入税額控除ができるようになります。対象となる期間は令和5年10 月1 日~令和11 年9 月30 日です。

3. すべての事業者対象

①インボイス登録申請

インボイス制度が開始される令和5 年10 月1日から登録を受けるためには、原則として令和5年3月31 日までに申請書を提出しなければなりませんが、4月以降でも登録申請を可能とする対応が取られることになりました。

②少額な値引き・返品の対応について

値引きや返品等については、返還インボイスを交付する必要がありましたが、1万円未満の値引きや返品等について、返還インボイスを交付する必要がなくなります。振込手数料分を値引き処理する場合も返還インボイスは不要となります。対象者はすべての事業者で、対象期間の適用制限はありません。

4.まとめ

免税事業者はインボイス制度の導入により消費税の負担が大きくなる為、登録をためらわれている方もいらっしゃいます。

今回の改正案では納税額に上限が設けられ、事務処理も簡素化され、インボイス登録を検討しやすくなりました。ただし、経過措置期間経過後は、通常の消費税額の計算方法となりますので注意が必要です。

また、卸売業の事業者は簡易課税制度の選択が有利、経費が多い事業者は通常の計算方法が有利等、事業者によってどの方法が有利なのか、納税シュミレーションをして判断することが必要です。

少額のインボイスが不要になることは、経理担当者の負担が大きく軽減される改正となりそうです。インボイス制度の導入まで1年を切りました。インボイス登録を迷われている方は、ぜひ弊社までご相談ください。

中小企業の補助金申請手続きを分かりやすく解説します!

補助金

2023.02.06

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

本日は、中小企業の経営者の方向けに補助金申請手続きについてお伝えします。

1.補助金とは?

事業経営していく中で「補助金」という制度があることは多くの方がご存知かと思います。補助金とは、国や地方自治体の政策目標に合わせて企業などに支給されるお金のことです。販路開拓や設備投資、IT化、人材、起業・創業、事業承継などさまざまな分野で募集されており、事業主は自社の新事業に沿った補助金を申請することができます。ただし、補助対象となる経費や補助割合は補助金ごとに異なっていること、また、申請には必ず審査があり採択されないと支給されるものでは無いという点にはご注意ください。

似た名称のものに「助成金」がありますが、こちらは労働環境の整備などに取り組んだ場合に支給されるもので、その多くは要件を満たし、所定の申請を行えば支給される可能性が高いです。社会保険労務士の独占業務のため弊社の社労士部門でも申請支援が可能ですが、本日の記事では説明を省かせていただきます。

2.補助金の申請手順

いざ、補助金の申請をしようと考えた時にどんな手続きが必要となるのか、全体の流れをご説明いたします。

【STEP1】 やりたい事業を決める

補助金ありきで考えるのはあまり良くありませんが、会社の成長には新事業への取り組みは必須です。なにか設備投資を行いたいときには、それにあう補助金がないか調べて見て戦略的に初期投資を抑えて賢く事業拡大することが出来ると最高です。

【STEP2】使える補助金があるか探す

補助金は国の施策ごとにさまざまなものが存在します。下記サイトなどから自社の新事業と合うものはどれか探しましょう。

▼ミラサポPlusの制度ナビ

https://seido-navi.mirasapo-plus.go.jp/subsidy?_ga=2.211456725.1537309309.1674547215-1752491886.1674547215

【STEP3】申請する

使いたい補助金が決まったら、次はいよいよ申請手続きです。公募要領と必要な申請書を確認し、書類一式を事務局に提出します。

◎申請に必要な書類

応募申請書、事業計画書、経費明細書、事業要請書など

書類の作成や準備が面倒、負担だと感じられる方は、「経営革新等支援機関」という専門機関に相談することも可能です。経営革新等支援機関とは、専門的な知識や一定の実務経験を持つ税理士・公認会計士・弁護士などの支援機関を国が審査し認定しているものです。活用するメリットとしては、

・財務状況や経営状況に関する調査・分析の支援

・事業計画書の作成支援

・新規取引先の開拓や販路拡大のサポート

・海外展開や知的財産の管理等の専門的な課題の解決

・金融機関との良好な関係の構築

などが挙げられます。

【STEP4】採択される

採択事業者が決定すると、事務局から通知されます。採択後は、補助金を受け取るための交付申請手続きが必要となります。その内容が認められて初めて「交付決定(確認中補助事業の開始)」となります。

【STEP5】事業の開始

交付決定された内容で事業を開始します。事業内容を変更せざるを得ない場合は事前に所定の手続きが必要です。

補助金の対象となる経費に関する証拠書類(領収書など)は全て保管が必要です。

【STEP6】補助金の交付

補助事業期間内で実施した事業内容や経費を報告します。正しく実施されたことが確認されたところで補助金額が確定し、補助金を受け取ることができます。補助金は、原則、一度受給すれば返還する必要はありません。しかし、資料の提出や事業に関する進捗報告を怠った場合、要件が満たさなくなった場合、M&Aなどで事業主が変更になった場合などには返還義務が発生することもあります。さらに、一定の売上・利益が確保されると「収益納付」という補助金の一部を返還しなければならない制度もありますので注意が必要です。

以上が補助金申請の主な手順となります。

3.2023年の補助金一覧

2023年に申請できる主な補助金をご紹介いたします。

◎事業再構築補助金

中小企業等の新分野展開、業態転換、業種転換等の思い切った「事業再構築」の挑戦をサポートする補助金です。

第9回の公募が現在申請受け付け中です(締め切り:2023年3月24日18:00)。2021年12月20日以降の契約・支払い(事前着手)も認められます。リベンジ案件等は大きく公募要領に変更がない今回までの応募が良いと思われますのでご確認ください。

◎ものづくり補助金

ものづくりやサービスの新事業・DX等のシステム構築を創出するために、革新的な設備投資やサービスの開発、試作品の開発などをサポートする補助金です。

14次の公募が現在申請受け付け中です(締め切り:2023年4月19日17:00)。グリーン枠に新たな類型が追加されたほか、社会福祉法人でも300名以下であれば補助金の申請ができるようになっています。

◎IT導入補助金

日々の業務の効率化や自動化のためのITツール導入を支援する補助金です。

2023年2月16日(木)締め切り以降の公募要領はまだ発表されていませんが、インボイス対応に必要なITツール導入促進のため、クラウド利用料(2年分)やハード(PC等)購入を補助対象として認めることに加え、補助率の引き上げ(1/2→2/3~3/4)が継続されることが決まっています。第9回の公募が現在申請受け付け中です。(締め切り:2023年3月24日18:00)2021年12月20日以降の契約・支払い(事前着手)も認められます。リベンジ案件等はなるべく今回までの応募が良いと思われますのでご確認ください。また、低価格なツールを導入しやすくするために、5万円とされていた補助下限額が撤廃されます。

◎小規模事業者持続化補助金

小規模事業者が作成した経営計画に基づいた販路開拓の取り組みをサポートする補助金です。

次回以降の公募要領はまだ発表されていませんが、新たにインボイス枠が拡充されています。課税事業者に転換する事業者の補助上限が50万円上乗せされています。通常の補助上限額が200万円、補助率は2/3(一部3/4)となり、赤字事業者の補助率引き上げ(3/4)は継続されます。

◎事業承継・引継ぎ補助金

事業承継をきっかけに新しい取り組み等をする中小事業者を支援する補助金です。

次回以降の公募要領はまだ発表されていませんが、「経営革新事業」類型では、事業終了時に事業場内最低賃金が地域別最低賃金の+30円以上等であれば、補助上限額を600万円から800万円に引き上げることが決まっています。また、対象は現在の経営者のみでしたが、後継者による取り組みも補助対象となります。

◎観光庁の補助金

具体的な内容についての発表はまだですが、ポストコロナを見据えた観光立国の復活を図り地方創生を進めるための予算が決定されています。

補助金対象となる事業には下記のものなどが予定されています。

・広域周遊観光促進のための観光地域支援事業等

→①調査・戦略策定②滞在コンテンツの充実③受入環境整備④旅行商品流通環境整備⑤情報発信・プロモーション

《補助額》①は定額で上限1,000万円、②~⑤は事業費の1/2等

・世界に誇る観光地を形成するためのDMO体制整備事業

→①専門的知見や外国人目線を有する外部専門人材の登用にかかる費用②中核人材の確保及び育成に値する取り組みにかかる費用③安定的な財源の確保に値する取り組みにかかる費用

《補助額》①は上限1,500万円②上限500万円③上限200万円~500万円の定額

・ICT等を活用した観光地のインバウンド受入環境整備の高度化

《補助率》1/2等

・公共交通利用環境の革新等

→①多言語対応②無料Wi-Fiサービス③トイレの洋式化④キャッシュレス決済対応⑤感染拡大防止対策(①~⑤をセットで3点以上整備)

《補助率》1/2(①~⑤のうちいずれかを実施済の場合は1/3) など

◎その他各県の補助金

県の補助金については、各都道府県の公式サイトよりご確認ください。

福岡県の補助金ページ

https://www.pref.fukuoka.lg.jp/contents/covid-19-support-corporation.html

佐賀県の補助金ページ

https://www.pref.saga.lg.jp/kiji00389050/index.html

長崎県の補助金ページ

https://www.pref.nagasaki.jp/bunrui/shigoto-sangyo/chushokigyoshien-kinyu/index.html

4.最後に

いかがでしたでしょうか?自社で使えそうな補助金があるか気になる方は、ぜひ税理士法人アップパートナーズまでご相談ください。ご相談のタイミングとしては、「設備投資・新規事業開発等」の半年~1年前にご相談いただけると、その内容に合う補助金をご提案致します。

弊社は、上記でご説明いたしました「経営革新等認定機関」に認定されている専門機関です。

2022年にご支援させていただいた補助金総額は9億円以上となっております。

先ほどSTEP1で、まずは「やりたい事業を決める」とお伝えしましたが、大まかなイメージはあっても具体的な内容が固まっていなかったり、第三者の意見を聞きたかったりすることもあると思います。弊社の場合は、大まかなイメージからどのような事業をされたいのかをヒアリングし、そのイメージから具体的な事業の組み立てやアドバイスを実施。その上で、貴社の事業に合う補助金の申請をお手伝いさせていただきます。

採択が決まる要素には、事業の目新しさも重要ですが、決められた要件を細かく満たしているかや、過去の申請経験を基にしたノウハウも重要です。弊社は申請支援実績が豊富にございますので、可能な限り採択になるようサポートさせていただきます。

税理士法人アップパートナーズは福岡市、佐賀市、伊万里市、佐世保市、長崎市にオフィスがございます。お近くのオフィスまたはWEBでのお問い合わせも可能です。補助金について気になることがございましたらお気軽にお尋ねください。

子育て世帯に夫婦双方で適用可能な「所得金額調整控除」

税務

2023.01.17

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

1.はじめに

所得金額調整控除は、平成30年度税制改正で給与所得控除や基礎控除の見直しが行われたことに伴い、子育て・介護世帯への配慮として措置されました。

扶養控除とは異なり、同一生計内のいずれか一方のみの所得者に適用するという制限がないため、夫婦ともに要件を満たしている場合には夫婦双方で適用できます。

今回は、子ども・特別障害者等を有する者等の所得金額調整控除についてご紹介します。

2.制度の内容

子ども・特別障害者等を有する者等の所得金額調整控除

①適用対象者

その年の給与等の収入金額が850万円を超える居住者で以下に該当する者

・本人が特別障害者に該当する

・年齢23歳未満の扶養親族を有する

・特別障害者である同一生計配偶者を有する

・特別障害者である扶養親族を有する

②控除額

以下の金額を給与所得の金額から控除

控除額={給与等の収入金額(※)-850万円}×10%

※上限1000万円

③適用を受けるには

年末調整で適用を受けるときは、「所得金額調整控除申告書」を給与等の支払者に提出する必要があります。

また、確定申告での適用も可能です。

適用を受けるための留意点ですが、年末調整の資料を提出する際に自身の年収が850万を超えるかどうかわからない場合でも「所得金額調整控除申告書」を提出しておきましょう。仮にその年の収入金額が850万円を下回った場合は、たとえ申告書の提出をしたとしても適用はできません。

3.過去に控除の漏れがあった場合

過年分の所得税の計算で同措置の適用を受けていなかった場合は、控除が漏れていた年の翌年1月1日から5年以内に還付申告書を提出することで還付を受けることができます。

4.最後に

扶養控除とは違い、夫婦ともに要件を満たしている場合には夫婦双方で適用できます。年末調整又は確定申告の際に所得金額調整控除の摘用漏れがないように気をつける必要があります。

ご不明な点がありましたらお気軽にお問い合わせください。

手形や小切手を電子化した「電子記録債権(でんさい)」対応できていますか?

税務

2023.01.06

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

1.はじめに

手形・小切手を電子化したものを電子記録債権(でんさい)と 言います。2013 年 2 月に手形・小切手の電子決済制度が始まりましたが、未だに紙での取り扱いが多いのが現状です。しかし、コロナ禍の影響に加え、政府が 2026 年度をめどに紙 の手形・小切手を全面的に廃止する方針を示したことで、でんさい利用の動きが加速してきています。

2.でんさいのメリット

○ 印紙税が課税されない

→紙の手形発行時には印紙税が課税されますが、電子債権になれ ば印紙税は課税されません。

○ 支払いにかかる事務負担が減る

→紙の手形は手形の現物管理、印紙貼付、押印、封入発送という手続きがあり、郵送コストがかかりますが、電子化することで面 倒な支払事務負担が大きく軽減されます。

○ 債権の紛失・盗難を防げる

→ペーパーレス化により紛失や盗難の心配がなく、無駄な管理コス トを削減することができます。また、紙媒体より災害にも強いです。

○ 取立手続きが不要

→紙の手形は手形取立の手続きが必要ですが、でんさいは支払期 日になるとお取引がある金融機関の口座に自動的に入金されます。

○ 手形取立手数料が不要

→手形取立の必要がないため、手形取立手数料がかかりません。しかし、でんさい利用に伴う手数料がかかります。

○ 分割して譲渡や割引ができる

→紙の手形は譲渡や割引はできますが、手形を分割することはできません。でんさいは必要な分だけ分割することが可能になります。

○ 効率化が図れる

→手形、振込、一括決済など、複数の支払手段を一本化すれば効率化が図れます。

○ 手形帳や小切手帳の購入が不要

→紙の手形・小切手を利用する場合は、金融機関から手形帳、小 切手帳の購入が必要で、購入手数料も値上がり傾向です。でんさいは購入の必要がありません。

3.でんさいのデメリット

○ 金融機関で事前の申込みが必要決済を有するため、利用開始するには金融機関で一定の審査があります。

○ 取引先もでんさいを利用している必要がある債権者、債務者の一方が利用しているだけでは使えません。どちらもでんさいの利用登録をして初めて使えるようになります。

都市部の企業や大企業を中心に利用が進んでいますが、地方ではまだ利用頻度が低いのが現状です。メリット、デメリットは色々ありますが、電子化に向かっていくのは間違いありません。

紙の手形・小切手を利用されている場合は、お取引先やお取引金融機関にお尋ねの上、検討されてはいかがでしょうか。

給料はいくらまでなら税金がかからない?

税務

2022.12.27

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

年末調整の時期になると「私は103万円以内の給与だから税金はかからない」といった事を耳にしたことがある方もいるのではないでしょうか。パート職員の収入は正社員の給与同様に「給与所得」となります。今回は「所得税」「住民税」「社会保険」それぞれについて税金等がかからない収入の範囲について解説します。

1.所得税の範囲

給与収入が103万円以下であれば所得税がかかりません。

給与にかかる税金を計算する際、「給与所得控除」が使えます。もらっている給与の額に応じて控除額は変動しますが、控除の最低額は55万円です。

また「基礎控除」というものがあります。これは所得が2,400万円を超えるような高所得者でなければ48万円となっています。

上記の各種控除を使って課税される給与額を計算すると下記になります。

給与収入 給与所得控除 基礎控除

103万円 - 55万円 - 48万円 = 0

このように課税される所得がゼロとなるため税金がかからないのです。

逆に言えば給与所得控除と基礎控除を足した103万を超える給与は税金が発生することになります。

2.住民税の範囲

では住民税はどうでしょうか?

住民税には非課税限度額があります。非課税限度額は45万円です。つまり給与所得控除55万円控除後の金額が45万円を超える場合は住民税が発生します。

つまり住民税もかからないようにするためには、給与を100万円以下にしなければならない、という事です。

ただし、この住民税の計算は「所得割」と言われる住民税の計算です。住民税にはもう一つ「均等割」といって市民一律に徴収される税金があります。こちらは市町村によって非課税となる所得の基準が違いますので、各市区町村へ確認をする必要があります。

3.扶養の範囲

次によく従業員から聞かれるものに「いくらまでなら配偶者の扶養に入れるか」があるかと思います。

配偶者控除は給与収入が103万円以下なら適用できます。

配偶者の給与が103万円を超えた場合でも「配偶者特別控除」の要件に該当すれば控除ができます。103万円を超えて201万5,999円以下なら配偶者特別控除の対象です。配偶者の収入によって控除額が最低1万円から最高38万円に変わります。また、納税者本人の所得が1,000万円を超えると配偶者控除も配偶者特別控除も適用できなくなります。

さらに、給与から差し引かれる社会保険料にも扶養の考えがあります。

こちらは従業員の扶養する配偶者、同居家族がいる場合、給与収入が130万円未満であれば扶養家族として社会保険の被扶養者に該当します。

このように所得税、住民税、社会保険は課税、扶養の最低基準が違いますので、混同して理解されている方がよくいらっしゃいます。「扶養家族に入れる範囲で、もしくは税金がかからない範囲で給料が欲しい」とパートの職員などから言われた場合には、所得税、住民税、社会保険のどのことについて言っているのか確認することが大事になりますので注意しておきましょう。

税理士事務所の選び方

税務

2022.12.01

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

中小企業の税務・財務・経営のパートナーである顧問税理士。初めて税理士に仕事を依頼する時、また顧問税理士の変更を考えている時、経営者の皆さまはどのような基準で依頼する税理士事務所を選んでいますか?全国約2万8000件あると言われている税理士事務所ですが、最近はお客様が増えているところとそうでないところの2極化が進んでいるなと感じています。

本日は、「税理士事務所の選び方」について私なりに思うポイントをご紹介したいと思います。

1.その事務所の特徴を知る

意外と知られていないことも多いのですが、実は税理士にも得意・不得意分野があり、同じように税理士事務所の中にも業務や業種に特化している事務所があります。

業務特化型というのは、例えば

相続関連、国際税務、開業支援(スタートアップ)などで

業種特化型というのは、例えば

飲食業特化、医療機関特化、美容室特化型など。

同じ業種の顧問先が多いとさまざまなノウハウが集まりますので、質の高いアドバイスができるようになります。

(ちなみに弊社は、クリニックや歯科などの医療機関に強みがあります)

このように、最近では特徴のある事務所というのが業績を伸ばしている傾向にありますので、事務所を探される際はぜひ注目していただければと思います。

2.何を期待するかをはっきりさせておく

契約する時は「その事務所に何を期待するか」をはっきりさせておいたほうが良いと思います。

・とにかく節税したい

→節税したいのに「財務を良くしたい」と考える税理士さんと契約すると、意見が合わず衝突することも…

・経営全般の相談がしたい

→すごく忙しい事務所と契約すると担当者に時間が無く対応してもらえないことも…

・後継者問題の相談がしたい

→かなりの経験が必要になります。その事務所に実績があるのか確認しましょう

・バックオフィス機能(給与計算など)を任せたい

→その事務所が機能を持っているか確認しましょう

・助成金の情報が欲しい、人事問題を相談したい

→社労士と提携しているか、事務所内に社労士がいるか聞いておきましょう

特に注意が必要な「税理士事務所の特徴」

・相続、事業承継に強い

→どの事務所もうたっていることが多いですが、相続税の申告と事業承継対策は別物です。

その先生は、相続と事業承継どちらが強いのか聞いておいたほうが良いでしょう。

・資金繰りに強い

→実際は銀行に知り合いがいるだけの場合も多いです。本当に強い事務所は日頃から資金繰り管理サービスを提供していることが多いので、一度尋ねてみましょう。

・税務調査に強い

→税務署と喧嘩した昔話をする人も時々いらっしゃいますが、今のトレンドは「いかに喧嘩せずに対策を打つか」です。

また、税理士事務所に専門知識を期待するなら、「失礼になるかも…」と遠慮せずに質問したほうがよいでしょう。

例えば、整形外科の場合なら…

・PT(理学療法士)のリハビリの点数は?

・1日あたりのPTのリハビリ数の目安は?

・診療報酬の平均患者単位は? など

飲食業なら…

・同じ業態で客単価はどれくらいが適正?

・FLコスト(原価、材料費と人件費を足した費用)の目安と目標値は?

・近所の繁華街の1階テナントの家賃相場は? など

こういった情報に詳しい税理士さんの方が経営者の皆さまのお役に立つことが多いです。

3.契約時に気をつけること

後でトラブルにならないために契約時に気をつけることがいくつかありますのでご紹介いたします。

・年間で費用総額はいくらか?

→ソフトの利用料や年末調整などのスポット料金が入っていないとトラブルになるケースもよく見ます。料金が別途発生しないか確認しておきましょう。

・担当者は年に何回訪問するのか?

・決算の検討や報告はいつ行われるのか?

・担当者はどんな人か?(経験年数、担当先の規模、件数など)

→10人くらいの規模の事務所になると、所長先生が毎月訪問するのは難しくなってきます。そうなると担当者の経験、知識がアドバイスの大部分を占めますので担当者がどんな方かというのは実際に会って確かめておいたほうが良いでしょう。

・担当変更は定期的にあるのか?

→担当者がすごく良い方だったとしても変更が定期的にあっては困ると思いますので、こちらも確認しておきましょう。

・ミスが発生した場合はどのように対処するのか?

→ミスが発生した場合にどちらがどのような配分で賠償をする、責任を負うのかを確認しておきましょう

・料金の値上げはあるのか?

→弊社の場合では、お客様の規模が大きくなったり、別法人を設立したりしたタイミングなどでお願いしていますが、事務所によっては売上規模やスタッフ数によって値上げになるところもありますのでご注意ください。

・解約時はいつまでに通告すればよいか

上記は契約書をきちんと結ぶことでトラブルを防げると思います。

いかがでしたでしょうか?

税理士事務所を探す際の少しでも参考になれば幸いです。