![]()

相続した実家に空き家特例3000万円控除

税務

2024.07.17

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

1.はじめに

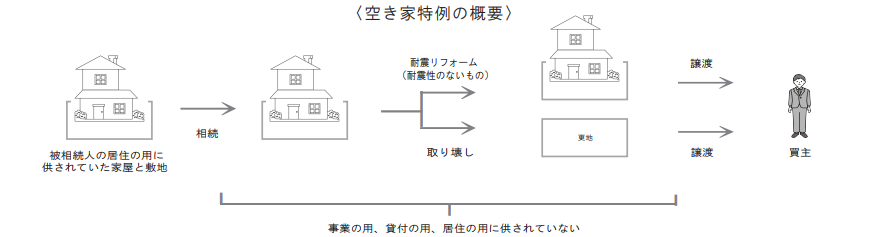

日本の空き家の問題に対応するため、政府は相続税の空き家特例を導入しています。

相続税の空き家特例は、一人暮らしだった被相続人が亡くなったことで、その被相続人の自宅が空き家状態になってしまった場合に、相続人等が、その家屋を売却またはその家屋を取り壊して土地を売却するときに適用される特例です。具体的には、売却益から最大3,000万円が控除され譲渡税が安くなるというものです。

大きな節税効果が期待できますが、それだけ適用できる要件も簡単ではありません。

適用を受けるためには以下の要件をすべて満たす必要があります。

2.適応するための要件

家屋のみ、敷地のみ相続した場合は適用できません。

2. 一戸建ての家屋か?

マンションや区分所有の登記がされている二世帯住宅は適用できません。

3. 昭和56年5月31日以前に建築された家屋か?

4. 売却先は第三者か?

配偶者や一定の親族、同族会社に売却した場合は適用できません。

5. 被相続人は一人暮らしだったか?

被相続人が相続開始の直前まで居住していた家屋で、同居している人がいなかった場合が対象です。老人ホーム等に入所していた場合でも、家屋が空き家であれば特例の対象となります。ただし老人ホーム等入居直前に同居人がいた場合は適用できません。

6. 売却金額は1億円以下か?

その家屋及び敷地について他に相続し売却している方がいる場合や、複数年にわたって売却する場合は、 それらの売却金額の合計が1億円以下か否かです。

7. 家屋の耐震リフォームをしたか?

家屋ごと売却する場合は、その家屋に耐震リフォームをしなければいけません。

8. 家屋を取壊して更地にしたか?

耐震リフォームをせずに売却する場合は、みずから家屋を取壊して、更地にして土地を売却する必要があります。

9. 相続してから売却時まで、その家屋と敷地は貸付用や事業用に使用していないか?

売却までの間に、人に貸したり自分が住んだりすると適用できません。空き家の状態のままである必要があります。

10. 相続開始があった日から3年目の年の12月31日までに売却しているか?

被相続人が亡くなってから 3 年が経過する年末までに売却する必要があります。

令和6年1月以降の売却について改正

・相続人が3人以上の場合は、1人あたりの控除額が2000万円。(改正前は1人あたり3000万円控除が可能だった)

・売却した翌年2月15日までに耐震基準を満たせば良い。(売れるかどうかわからないのに空き家を先に取り壊すリスクへの救済)

3.申告書の添付書類にも要注意

「被相続人居住用家屋等確認書」という、物件が相続のときに空き家であったことを市区町村長が確認した旨の書類を入手する必要があります。

余裕を持って準備しないと申告期限に間に合わない危険があります。

4.まとめ

相続で被相続人の自宅が空き家になってしまう場合の節税特例ですが、節税効果も大きいため要件も簡単ではありませんね。検討したい方は税理士法人アップパートナーズにお気軽にお問い合わせください!

補助金を利用されたことはありますか?

補助金

2024.07.02

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

1.はじめに

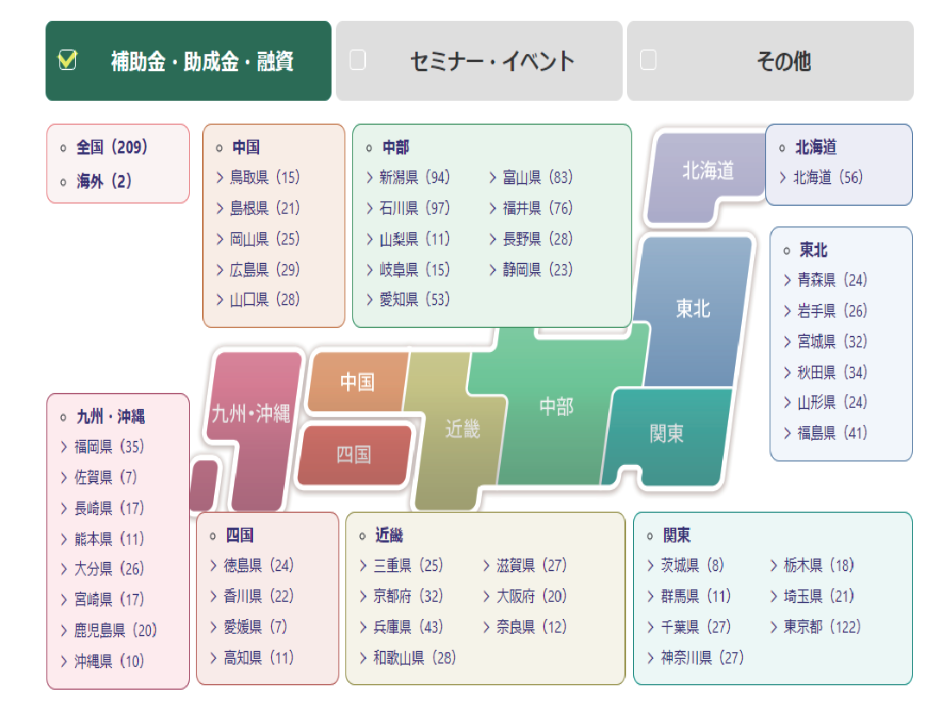

全国規模では209件もの補助金・助成金があります。(2024/5/13現在。地方公共団体独自分を除く)

(出典:J-Net21<中小企業ビジネス支援サイト>支援情報ヘッドライン )

現在、中小企業に対する働き方改革や賃金UP、生産性向上などの機運が高まっており、そうした情勢に対応する様々な補助金が存在します。補助金には申請要件があるものの原則的には返済の必要がないので、活用しない手はありません。

2.補助金の種類と概要

①ものづくり補助金

中小企業等による生産性向上に資する革新的サービス開発・試作品開発・生産プロセスの改善を行う為の設備投資を支援するものです。具体的には機械や設備・システム等の導入などが該当します。製造業だけでなくサービス業や小売業など、幅広い業種で利用できます。条件を満たしていれば個人事業主も申請が可能です。

②IT 導入補助金

中小企業・小規模事業者の労働生産性の向上を目的として、業務効率化やDX化等にむけたITツール(ソフトウエア・サービス等)の導入を支援するものです。ITツールは事前に事務局の審査を受け、公開(登録)されたものに限られます。相談対応のサポート費用やクラウドサービス利用等も補助対象に含まれます。電子カルテ導入やインボイスへの対応なども対象です。(医療関係・介護関係などの診療報酬を受けている機関も利用できます。)

③事業承継引継ぎ補助金

雇用や技術の担い手として日本経済を支えてきた中小企業は、経営者の高齢化や後継者不足に陥っています。このままのペースで廃業が増えていくと雇用環境や技能承継等への影響は避けられません。事業承継(M&Aも含む)をきっかけに新しい取り組みを開始する中小企業や、事業再編・事業統合に伴って経営資源の引き継ぎなどを進める事業者への支援です。

④小規模事業者持続化補助金

小規模事業者が販路開拓や生産性向上に取り組む際に活用できるものです。

⑤事業再構築補助金

新分野展開、業態転換、事業・業種転換、事業再編、又はこれらの取り組みを通じた規模の拡大等、思い切った再構築に意欲を有する中小企業等の挑戦を支えます。ポストコロナの時代に対応した、感染症等の危機に強い事業への大胆な再構築を支援することで中小企業等の付加価値の向上や賃上げに繋げるとともに、日本経済の構造転換を促すことを目的としています。

3.さいごに

弊社コンサル事業部では経済産業省管轄の補助金申請の支援に携わっており、先述の地方公共団体独自の補助金にも対応しています。投資計画をお持ちの際にはお気軽にお問い合わせ下さい。

(助成金は社会保険労務士法人かぜよみにお問い合わせください。)

経営セーフティ共済の改正

税務

2024.06.18

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

1.はじめに

独立行政法人中小企業基盤整備機構の経営セーフティ共済(中小企業倒産防止共済制度)は、取引先事業者が倒産した際に、中小企業が連鎖倒産や経営難に陥ることを防ぐための制度です。今回はこの共済について解説いたします。

2.経営セーフティ共済のポイント

①無担保・無保証人で借入可能

取引先が法的整理等に陥った場合に、「回収困難となった売掛金債権等の額」か「納付された掛金総額の10倍」の、いずれか少ない金額まで借入れできる。

②取引先が倒産後、借り入れ可能

取引先の事業者が倒産し、売掛金などの回収が困難になったときは、その事業者との取引の確認が済み次第、借り入れできる。

③掛金を損金、または必要経費に算入できる

掛金月額は5,000円~200,000円まで自由に選べる。

④解約手当金が受けとれる

共済契約を解約された場合は、自己都合の解約であっても、掛金を12ヶ月以上納めていれば掛金総額の8割以上が戻り、40ヶ月以上納めていれば掛金が全額戻る。

心強い制度ですが、平成23年10月に掛金積立限度額を増額(320万円→800万円)して以降、共済金貸付の発生は減少傾向にあるにも関わらず、加入が急増している状況にあります。

解約手当金の支給率が100%となる、加入後3年目・4年目に解約が多く、近年その傾向が顕著になってきました。脱退・再加入は積立額の変動により貸付可能額も変動することとなり、連鎖倒産への備えが不安定となるため、本来の制度利用に基づく行動ではないと懸念されています。

3.共済契約解除の改正

これをふまえ、令和6年10月1日以後の共済契約の解除について改正が行われました。

4.さいごに

今後は、解約手当金を受け取った後、2年間は掛金を損金または必要経費に算入できないこととなります。制度の意義を考えながら加入及び解約の検討をしましょう。

社会福祉法人の決算の流れとポイント

人事労務

2024.06.03

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

1.はじめに

社会福祉法人の決算日は3月31日となります。決算で確定した計算書類等は会計年度終了後3ヶ月以内に所轄庁へ提出することとなっており、6月30日までに全ての手続きを終了しなければなりません。今回はこの流れとポイントをまとめます。

2.決算の流れ

まずは予算です。直接決算とは関係ないのですが、次期事業年度予算については、「毎会計年度開始の日の前日までに、理事長が作成し、理事会の承認を受けなければならない」とされています。ですから、次年度の予算については3月31日までに理事会の承認を受けている必要があります。

次に決算ですが、まずは現金預金の残高の確認です。3月31日時点の手許現金残高が帳簿残高と一致しているか、預金残高証明書と帳簿残高が一致しているか確認します。次に未収金・未払金の残高が請求書と一致しているか確認します。これは4月5月の預金通帳や実際に支払った領収書で確認することをおすすめします。そして、仮払金・仮受金・預り金等の残高の確認です。これは日頃から残高を確認することが重要です。

3.決算のポイント

忘れてはならないのが、固定資産の増減の確認です。期中の購入や処分によって、増減した固定資産がないか固定資産台帳との突合作業が必要です。その他、引当金等の計上を行います。

つまり、まずは貸借対照表の金額を確定すること、これがポイントです。貸借対照表の金額が確定すれば決算の数字はほぼ出揃います。

決算が確定すれば、あとは監事監査を受け、理事会の承認、2週間以上の間隔を空けて定時評議員会で承認を受けます。最後に承認を受けた計算書類等を所轄庁へ提出します。ここまでを6月30日までに行います。

4.さいごに

理事長は自己の職務の執行の状況を理事会に報告しなければならないので、その間隔が定款の規定上「毎会計年度に4月を超える間隔で2回以上」となっている場合は、6月と3月の理事会で職務の執行の状況を報告すれば大丈夫です。その際は議題という形ではなく、報告となります。決議の省略とは扱いが異なり、対面かオンライン等を使用した理事会の開催が必要となりますのでご注意ください。

相続税の税務調査が増加傾向です!

税務

2024.05.16

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

1.はじめに

昨年末に公表された国税庁の報道発表資料「令和4年事務年度における相続税の調査等の状況」によると、令和4年事務年度の相続税の調査件数は8196件で、前事務年度から1879件の増加で、伸び率は29.7%、約3割増加していました。

この調査件数8196件の内、非違件数は7036件で、非違割合は85.8%、税務調査を行ったほとんどの案件で申告漏れが指摘されていたことになります。ちなみに、申告漏れ課税価格は前事務年度から400億円増の2630億円となっていました。

2.相続税の調査とは?

相続税の調査に至る経緯は、死亡届が住所地の市区町村へ提出されると、そこから所轄の税務署へ死亡の事実が通知されます。その際に亡くなった方が所有していた固定資産や住民税の課税所得等の情報も併せて通知されます。これを受けて所轄の税務署は、亡くなった方の生前の申告状況や納付状況、金融機関からの支払調書など、税務署が把握している亡くなった方の財産状況等と照らし合わせて、税務調査の必要性の有無を判断しています。全国の国税局と税務署はネットワークで結ばれており、納税者の財産や納税の記録を一元管理しています。

個人事業主であれば所得税の申告状況、法人の経営者であれば法人税の申告状況、財産債務調書、各種法定調書など、把握している情報を様々な角度から検証し、実地調査の前に入念に事前調査をしています。一般的には相続税の申告後、1年から1年半後くらいに、税務調査の事前通知がくる傾向にあります。絶対では無いですが、申告後3年経過しても、事前通知が無い場合は、調査の対象とはならなかったと捉えています。

3.実地調査の方法

調査対象に選定され、いざ実地調査が行われる際には、調査官はどこを見ているのでしょうか。法人税、所得税の調査も同様ですが、実地調査開始時に、まずは納税者の概況の聞き取りが行われます。亡くなった方の生前の趣味や、ライフスタイル、死亡原因、職歴、出生地、親族関係など、世間話をしながら聞き取りが行われます。

調査対象に選定したということは、何かしらの相続財産の申告が漏れているのではないか?ということで来ているので、この様な世間話から、事前調査の内容と実態のすり合わせを行っているのです。また、調査官は納税者の自宅、室内も隈なく見ています。例えば、室内のカレンダーに証券会社名や、保険会社名が入っていたら、上場株式等の申告はあったかどうか、該当する保険会社の保険の申告があったかどうかなどをチェックしています。事前に所得状況をある程度把握しているので、それに見合ったライフスタイルなのかどうか世間話や自宅の状況等を見て、申告された課税財産と実態が見合っているのかを見ているのです。

4.申告漏れ対策

相続財産の申告漏れで最も多いのは「現預金」で、全体の約3割を占めています。その中でも調査官は、名義人と実際の所有者が異なる、「名義預金」の有無を重視しています。お孫さんの将来の為にと、お孫さん名義の通帳を作成し貯金する。しかし、通帳、印鑑等の管理は亡くなった方であれば、それは名義預金と見なされ、相続財産となります。この様にならないためには、お孫さんまたは親へ通帳、印鑑を渡す、贈与契約書を作成する、必要な場合は贈与税の申告をする必要があります。

5.さいごに

令和6年1月から相続財産に持ち戻される生前贈与の持ち戻し期間が最大7年に延長されました。これまで以上に、名義預金、贈与に対するチェックの目は厳しくなるものと思われます。今後の相続税申告の際に参考にしていただけたら幸いです。

賃上げと採用の動向

人事労務

2024.05.02

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

1.はじめに

年度末は、大手企業の賃上げに関する報道を見聞きする機会が多いですが、中小企業の動向はどのようになっているでしょうか。

2.賃金改善

ある民間調査会社の調べによると、2024年度にいわゆる「賃金改善」(定期昇給とは別にベースアップ等を行うこと)を予定している企業は、有:60%・無:14%・未定:26% となっています。

また、企業規模別でみても、「大企業」「中小企業」「小規模企業」の3規模すべてで、前年度よりも賃金改善見込みの割合が上昇しており、従業員数別が「6 ~20人」「21~50人」「51~100 人」「101~300 人」の層でも6割を超えています。

「5人以下」では賃金改善を行う割合が低くなっているものの、4割台に達しています。

賃金改善を実施する理由は、人手不足などによる「労働力の定着・確保」が約75%と最も高く、その他の理由としては、「従業員の生活を支えるため・物価動向」「採用力の強化・同業他社の賃金動向」などが挙げられています。

採用面で考えてみると、地場の大手地銀が大幅な初任給引き上げを行うなど、賃上げ基調が強くなっており、自社の採用競争力と経営面のバランスに苦慮する企業も多いかと思います。

3.賃金改善のライン

賃金改善を検討するにあたっては、まず自社の給与水準が地域の同業他社と比較してどのラインにあるのかを把握することが必要かと思います。

その上で、賃金改善を行う必要があると判断した場合に、どの程度の引き上げを行うのか検討することになりますが、賃金改善等を実施する予定の企業における総人件費(月給及び賞与)の増加見込みは、中央値で3%ほどと言われています。

中小企業の実態を見ている肌感覚から申し上げると、月給のベースアップを検討するのであれば、財務上のバランスを考慮した上で1.5~3%を目安として検討してはいかがかと考えます。また、求人の初任給をアップさせた場合には、在職している従業員のベースアップを行う必要がありますが、どの職位までアップさせるのか、職位ごとにアップ額を変えるのか等を考えていく必要があります。

4.採用・求人

中小企業においては、中途採用のウエイトが大きい傾向にありますが、転職マーケットの2024年2月の求人倍率は2.67倍(前年同月差+0.5以上)であり、求人数のほうが転職希望者数より大きく増加し、転職求人倍率は上昇すると推測されています。

転職希望者のニーズは様々ですが、「収入増」・「ワークライフバランスの確保」・「スキルアップ」が主なものとして考えられます。採用競合と自社の労働環境を比較し、優れていると思われる部分については、自社HPや採用サイトでアピールポイントとして数値を用いるなど具体的に訴求することが効果的です。

5.さいごに

「採用と定着」は、重要度が高まっている経営課題かと思います。賃金改善や採用等についてご相談やご質問がありましたら、お気軽に弊社スタッフへお声掛けください。

既に義務化!電子帳簿保存法の注意点と具体例

税務

2024.04.16

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

1.はじめに

税務手続きに関し2024年1月から変更になったことがあります。それは、「電子取引」のデータ保存義務化です。「電子取引」とは電子上で書類のやり取りをした場合のことをいい、web明細やメールによる請求書等の添付、ECサイトで購入した領収書がweb上にある場合などが該当します。

2.データ保存の注意点と宥恕(ゆうじょ)規定

国はデジタル化を推進しており、データで請求書等を受領したのに印刷して紙で保存するのはデジタル化に逆行します。そのような背景から電子取引はデータのまま保存することが義務付けられています。

また、保存をする際には「税務調査の際にデータのダウンロードに応じる」「改ざん防止措置」や「検索要件」など複数の要件を満たした上で保存する必要があります。

実はこの電子取引のデータ保存義務化は2022年1月から実施されています。ところが時期尚早との声が実務界から上がり、事実上2年間延期されました。そして2024年1月から義務化が再スタートしたわけですが、電子保存の対応が難しいとの声が引き続きあったため、結局期限のない「宥恕(ゆうじょ)規定」が置かれることになりました。

宥恕規定によると「改ざん防止措置」や「検索要件」など厳しい要件は不要になり、「税務調査の際にデータのダウンロードに応じる」の要件さえ満たせば従来どおり紙で保存ができるようになりました。

また、宥恕規定を使うためには「税務署が相当な理由があると認める」という要件が必要になるのですが、これは「システム導入が間に合わない」、「ワークフローの整備が間に合わない」という理由が通じるので、事実上中小企業なら誰でも使える規定になっています。多くの中小企業はこの宥恕規定を用いて電子保存義務に対応することになるでしょう。

3.電子帳簿保存の例

では実務上どのように対応すれば良いか、典型例としてECサイトでの購入のケースで見ていきましょう。

回答:ECサイト上で領収書等データの確認が随時可能である場合には、領収書等データをダウンロードして保存しなくても良い。ただし、①ECサイト上で検索要件を満たしているか、②税法上の保存期間を満たしているか、がポイントになる。

ECサイトで検索要件等を満たしていない場合には、ダウンロード保存が必要。

対応B(原則)

ECサイトで検索要件等を満たしている場合には、ECサイト上のまま保存で良い。

対応C(宥恕規定)

書面保存している場合には検索要件が不要なので、印刷の上ECサイト上で保存すれば良い。

※保存期間注意 対応Cの宥恕規定を使う場合には保存期間が問題なければ、今まで通り紙保存で良いということになる。

ECサイトの場合には、サイト上でいつでもダウンロードできる状態であれば、PDF等にダウンロードして保存することが不要になりました。また本来は検索要件等が必要なのですが、宥恕規定を使う場合には検索要件等も不要になります。税務調査が来たら、ECサイトからダウンロードすれば要件を満たします。従って、ポイントは「保存期間」のみになります。

4.さいごに

法人税法の場合には7年間書類の保存が義務付けられているため、サイト上で7年間遡ることができれば、今まで通り紙に印刷すれば何も対応する必要がないということになります。このように宥恕規定により制度がかなり緩和されておりますので、各社の状況に応じて義務化された電子取引の対応を進めましょう。

混合診療の境界線 先例に基づく判断

経営ブログ

2024.04.02

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

1.はじめに

近年予防診療が拡大され、自由診療を選択する患者さんが増えてきました。保険診療と保険外診療(自由診療)の境界線を理解することで、ルールを順守しつつ、同時に実施できることもあります。これから紹介する情報が見直しのきっかけになれば幸いです。

※混合診療が認められている「評価療養」「選定療養」を除いた情報です。

2.混合診療の判断ポイント

混合診療とは、一連の治療の中で保険診療と自由診療を組み合わせて、医療サービスを提供することです。わかりやすくまとめている東京都医師会のHPから保険外治療、そして厚労省の指導事例からNG例をご紹介いたします。

保険外診療(指導事例を一部抜粋)

②保険外診療に係る診療録は、保険診療用の診療録とは別に作成すること。

③保険外診療で【自院で製作した歯冠修復物及び欠損補綴物、他院で製作された歯冠修復物及びブリッジで装着後2年以内】の場合であって、【脱落した際の再装着の費用、破損した場合の修理の費用】について、誤って保険給付の対象としている例が認められたので改めること。

④保険診療と保険外診療の峻別を図ること。

⑤保険外診療として実施すべき場合【承認を受けていない医療材料など】に保険診療として誤って【〇〇〇】を算定している例が認められたので改めること。

⑥評価が確立していない特殊な療法又は新しい療法等を保険診療として誤って算定している例が認められたので改めること。

⑦自己診療に係る算定は認められないので改めること。

(厚労省指導監査室 確認事項リストR5改訂版「18.保険外治療」より)

NG例

この場合3ステップ目から最後まで「自費へ移行」となりますが、3ステップ目を保険として請求していたら指導事例の⑥に抵触します。

また保険カルテに「自費へ移行」が漏れていると①、保険カルテと別に自費カルテを作っていないと②に抵触します。

3.まとめ

患者さんの意識が高まるとより良い治療を求める方が増加します。

混合診療の定義を順守すると随時必要な医療の提供が出来ますので、詳細は下記からご覧ください。

東京都医師会 混合診療(健康診断・予防接種・自費医療など)

※字数の関係で一部をご紹介しています。見直し前にはルールをよくご確認ください。

※厚労省は混合診療を助長することはできませんので、HPや事例をご紹介しました。

令和6年6月から 所得税・個人住民税の定額減税について

税務

2024.03.18

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

1.はじめに

令和5年12月に発表された「令和6年度税制改正大綱」で賃金上昇が物価高に追いついていない国民の負担を軽減するため、所得税・住民税の定額減税が実施されることになりました。今回はその内容や具体的な実施方法について解説していきます。

2.令和6年度税制改正の内容

「令和6年度税制改正大綱」では、まず、物価上昇を上回る賃金上昇の実現を最優先の課題としています。

そこで、岸田内閣は所得税・個人住民税の「定額減税」を実施することで、賃金上昇と相まって、国民所得の伸びが物価上昇を上回る状況をつくることにしました。

その方法は、個人の口座に振り込まれる給付金ではなく、給与や公的年金から控除される源泉所得税等から定額を「減税する」という方法で、国民への「減税しましたよ感」をアピールするものになりました。

3.定額減税の内容

定額減税の額(ここでは所得税のみご説明します)

1. 納税者本人(居住者のみ):30,000円

2. 同一生計配偶者または扶養親族(居住者のみ):1人につき30,000 円

となっており、配偶者及び扶養親族はその年の合計所得金額が48万円以下でかつ同一生計であるものに限られます。

さらに、納税者本人については所得制限が課されていて、令和6年度の合計所得金額が1,805万円以下であることとされています。

※給与所得者の年収ベースで2,000万円以下

4.減税の具体的な実施方法

給与所得

①2024年(令和6年)の6月1日以後最初に支払いを受ける給与・賞与の源泉所得税から控除する

②控除しきれない場合には、2024年(令和6年)7月以後の給与・賞与(同年最後支払いを除く)の源泉所得税額から順次控除する

③最終的には年末調整で控除する

公的年金等

①2024年(令和6年)の6月1日以後最初に支払いを受ける年金の源泉所得税から控除する

②控除しきれない場合には、2024年(令和6年)8月以後に支払いを受ける年金の源泉所得税額から順次控除する

事業所得

①第1期(原則2024年7月)の予定納税額から控除する

②控除しきれない場合には、第2期(2024年11月)の予定納税額から控除する

③最終的には確定申告で調整する

5.最後に

納税者にとって、減税はうれしいものです。しかし、この定額減税は1回のみの実施ですし、給与支払者が減税額を計算するという手間とコストをかけなければなりません。6月から始まる予定ですので、少しずつ経理事務の方法等が明らかになってきています。

私達も情報をより早くキャッチしてお伝えしていきます。

2024年6月施行 診療報酬改定の影響とポイント

税務

2024.03.04

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

1.はじめに

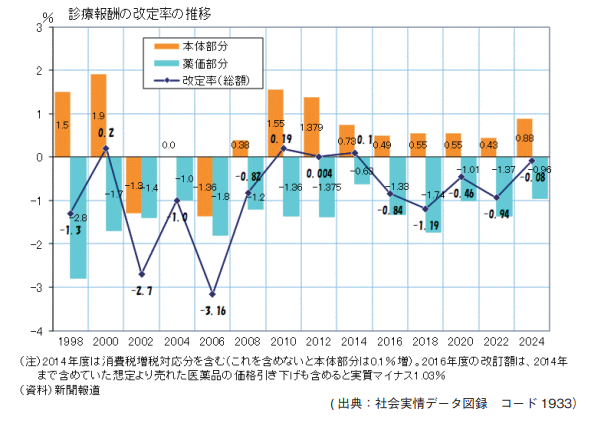

2024年度診療報酬改定は本体部分がプラス0.88%と発表されました。診療報酬本体は2008年度以降、9回連続プラス改定となります。なお、薬価はマイナス1%の改定となっています。

2.概要

まず、診療報酬改定の概要について説明します。

①基本的な改定分 +0.46%

各科改定率 医科 +0.52%

歯科 +0.57%

調剤 +0.16%

40歳未満の勤務医師、勤務歯科医師、薬局の勤務薬剤師、事務員、歯科技工所等で従事する者の賃上げに資する措置分(+0.28程度)は0.46%に含む。

②看護師、病院薬剤師その他医療関係職種(①を除く)について、継続的な給与アップの対応分 +0.61%

③入院時の食費基準額の引き上げ(1食当たり30円)の対応分 +0.06%

④生活習慣病を中心とした管理料、処方箋料等の再編等の効率化・適正化分 ▲0.25%

このように、オレンジ下線部分の数字の合計が+0.88%となっています。しかし、賃上げ措置分とベースアップ対応分を考えると、実質マイナス改定になっております。

また、従来の診療報酬改定は4月1日より施行となっていましたが、2024年度の改定は2ヶ月後ろ倒しとなる6月1日からの施行となります。背景には告知から施行までの期間に余裕を持たせることで改定内容の周知、システムのスムーズな移行が期待されています。

3.薬価のマイナス改定

次に薬価のマイナス改定についてです。薬価は全体で▲0.97%、材料価格は全体で▲0.02%の価格引き下げとなります。この改定は2024年4月1日より施行となります。(材料価格は2024年6月1日施行)

深刻な薬不足が続いているなか、この下落により、医療費1200億円を削減できるそうです。

今回の診療報酬改定で柱となっている働き方改革、医療DX等を推進していく必要があると感じます。お困りの際は弊社へご相談ください。

交際費等の税務上の取り扱い

税務

2024.02.16

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

1.はじめに

「交際費がいくらまで経費で落ちるのか」が話題に上がったことはないでしょうか。今回は税務上の交際費についてまとめたいと思います。

2.交際費は原則損金不算入

法人税法上交際費等とは「その得意先、仕入先その他事業に関係のある者などに対する接待、供応、慰安、贈答その他これらに類するもの」を言います。

税法上は別段の定め(会計と異なる特別なルール)が規定されており、原則損金不算入とされています。その上で一定の要件で計算した金額を例外的に損金算入するという措置が設けられています。

計算書類の添付が漏れると全額損金不算入となってしまうため、実は怖い制度です。

3.資本金1億円以下の法人

大多数の中小企業が該当する資本金1億円以下の法人は、

①交際費等の額が800万円に達するまでの金額

②接待飲食費の50%に相当する金額

を計算しいずれか大きい金額が損金算入されるというルールになっています。

この800万円の枠は事業規模にかかわらず1法人ごとですので、規模が大きく接待飲食費が多額の法人では800万円でなく接待飲食費の50%を計算した方が有利となる場合があります。利益がでている場合には事業の分割や管理法人の設立を検討することも有効です。

4.資本金1億円超の法人 ※医療法人は要注意

資本金1億円超の法人は、800万円の枠がなく②接待飲食費の50%に相当する金額のみが損金算入限度額となり、交際費の範囲が狭まります。接待飲食費の50%ですので、ゴルフプレー代や贈答品は含まず、更に社内飲食費(役員だけの懇親等)も除外されます。

また、注意すべきは医療法人等の出資を有しない法人です。資本金がないため「(期末総資産 – 総負債 – 当期利益)×60%」で計算した金額を資本金とみなすルールとなっており、繰越利益が1億6千万円をやや超えたあたりで交際費の幅が一気に狭まってしまいます。

今期わずかに超えてしまうような場合は、後1年遅らせることができないか利益対策を検討してください。

5.10,000 円以下の飲食費等

令和6年度税制改正により、一人当たり10,000円以下の飲食費等については交際費等から除外して損金算入されることになりました。(5,000円から10,000円に拡充)

10,000円以下の飲食費を経理上「会議費」等の科目で交際費等と区別することで交際費等の枠を有効に使うことができます。

令和6年4月1日以後の支出から適用となりますので、事業年度をまたぐ場合には経理処理に注意が必要です。

6.個人事業の交際費

個人は経費の考え方が法人と異なり「事業と直接の関連をもち、事業の遂行上必要な費用」が経費とされます。一見個人の方が要件が容易に感じますが、判例上交際費の「事業と直接の関連」の証明はかなり難易度が高く、この論点で税務署と争うことは困難を極めます。対策としては、同業他社比率を参考にする、事前に経費の自己否認をする、法人成りを検討する、等が考えられます。

交際費1つとっても自社のポジションによって有効な対策は異なりますので、些細なことから何なりと税務担当者にご相談ください。

社会福祉法人に対する税務調査のポイント

税務

2024.01.05

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

1.はじめに

一般的に社会福祉法人は収益事業を行わない限り、法人税の納税義務はありません。しかし、源泉所得税に関しては納税義務が発生します。この源泉所得税については社会福祉法人にも税務調査が入る可能性があります。

2.源泉徴収税とは

人を雇って給与を支払ったり、税理士、弁護士、司法書士などに報酬を支払ったりする場合には、その支払いの都度支払金額に応じた所得税及び復興特別所得税を差し引くことになっています。

そして、差し引いた所得税及び復興特別所得税は、原則として、給与等を実際に支払った月の翌月10日までに国に納めなければなりません。これを源泉所得税の徴収・納税義務と言います。

調査ではこの源泉所得税がきちんと計算され徴収・納税されているかを調べられます。

ポイントはいくつかありますが、まずは理事会、評議員会の際に支払われる役員報酬について調べられます。理事、監事、評議員に支払う報酬からもきちんと源泉所得税を徴収しなければいけません。徴収する税額は「源泉徴収税額表」の日額表の乙欄に記載されている金額になります。役員報酬規程等で支払う報酬の金額が決められていると思いますので、規程の確認も必要になります。

3.嘱託医への報酬

次に個人の嘱託医に支払う報酬です。毎月報酬を支払っている場合は「源泉徴収税額表」の月額表の乙欄に記載されている金額を徴収してください。報酬・料金等の支払いとして10.21%の税率を徴収するのは誤りです。非常勤職員給与として源泉所得税を徴収しますので、年末には嘱託医へ源泉徴収票を交付する必要があります。

4.中途社員の必要書類

中途入社の職員がいる場合にはその方の必要書類も調べられます。年の中途入社で前職があるにも関わらず、前職の源泉徴収票を提出しない場合は年末調整を行うことができませんので、年末調整をするのは誤りです。前職がある方には必ず源泉徴収票の提出を求めるようにしましょう。

また、年末調整の時に必要な「給与所得者の扶養控除等(異動)申告書」は非常に重要な書類ですので、入社時に前職の源泉徴収票や他の必要書類と共に提出してもらうことをおすすめします。

5.最後に

社会福祉法人には税金がかからない。という認識は誤りではありませんが、全く税に対して関わりが無いという訳ではありません。特に理事会や評議員会の報酬などは社会福祉法人によく出てくる費用ですので、きちんと理解をして納税をする必要があります。

今回取り上げた事柄が調査のポイントの全てではありませんが、いざという時に困らないように定款や規程の確認も含めて、きちんと源泉所得税が計算され、納税されているか調べてみてはいかがでしょうか。