![]()

贈与の相続への影響あれこれ

相続

2023.12.18

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

1.はじめに

既報の通り令和6年以降の贈与については、相続への持ち戻し加算期間が3年→7年に延長されます。これは贈与税の原則についての規定ですが、贈与には他にも様々な特例があり、その中には相続に影響を与えるものも少なくありません。

そこで今回は、贈与が相続税に与える影響をまとめました。財産をあげる方を父母、もらう方を子としています。

2.原則※①

子ごとに年110万円の基礎控除まで非課税。最大7年分が非課税分も含めて相続で加算。ただし、この加算は相続時に財産を取得した方に限定されるため、例え子であっても財産を一切取得しないのであれば加算はない。

3.住宅取得資金贈与の特例

子ごとに最大1,000万円まで非課税。相続での加算なし。(令和5年12月31日までの特例)※延長の可能性有り

4.教育資金贈与

30歳未満の子ごとに1,500万円まで非課税。既に教育費に充てた分は相続での加算なし。残額については、子が30歳に達した時点で贈与税課税。他方父母に相続が発生した場合①相続税の課税価格が5億円超の場合は全て相続で加算、一方②5億円以下の場合で、子が23歳未満である、あるいは学校などに通っている場合などは加算なし。(令和8年3月31日までの特例)

5.結婚・子育て資金贈与

18歳以上50歳未満の子ごとに1,000万円まで非課税。利用した分は相続での加算なし。残額については、孫が50歳に達した時点で贈与税課税。他方父母に相続が発生した場合、残額は全て相続で加算。(令和7年3月31日までの特例)

6.おしどり贈与

2,000万円まで非課税。相続での加算なし。20年以上の夫婦間で、居住用不動産あるいは居住用不動産取得のための金銭贈与が対象。※期限の定めなし

7.事業承継税制(一般措置と特例措置あり)

18歳以上の後継者に対する贈与税が全額猶予。対象は自社株式のみ。猶予された税額は先代の相続の際に免除されるが、贈与時の株価が相続で加算。相続の際に引き続き猶予を受けることが可能。相続で猶予された税額は、後継者死亡時に免除。

(一般措置は期限の定めはなし)(特例措置は令和9年12月末まで)

8.相続時精算課税制度※②

父母ごとに2,500万円の非課税枠があり、父母ともに贈与すれば合計5,000万円まで非課税。ただし、すべて贈与時の価額を相続で加算。これとは別枠で、令和6年以降は子ごとに年110万円の基礎控除が新設。

※①と違いこの基礎控除は相続での加算はない。また※①とは共存できるので、父からは※②、母からは※①で贈与を受けたとすると、子ごとに年220万円までは非課税で贈与可能。

注意点は※①と※②は選択制で不可逆ということ。一度父から子の贈与について※②を選択すると、父からの贈与については※①には戻れない。その場合でも「3.住宅取得資金贈与の特例」「4.教育資金贈与」「5.結婚・子育て資金贈与」の特例は選択可能。また母からの分は依然として※①での贈与が可能。

不明点がございましたら遠慮なくお問い合わせください。

タワマン節税にもメス 来年から変わる財産評価

相続

2023.09.19

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

1.はじめに

国税庁は今年6月、相続税や贈与税を計算する際に用いるマンションの評価額を見直すことを公表しました。これは自社株の評価にも影響します。

タワーマンションは市場価格に比べ相続税評価額が非常に低く、市場価格の3割程度になる場合もあります。それが過度な節税になっているという、いわゆる“総則6項”をめぐる最高裁判決が昨年の4月に確定し、納税者が敗訴しました。この判決を受けて、タワーマンションの評価額が規制されるのではないかと巷でも予測されていましたが、早くも新ルール案を国税庁が発表しました。

来年1 月以降の相続や贈与から変更される見込みです。

2.タワマン評価の新ルール

国税庁は独自に、評価の際に用いる計算式を定めました。現行の相続税評価額に、計算式を当てはめて市場価格に近づけるというイメージです。

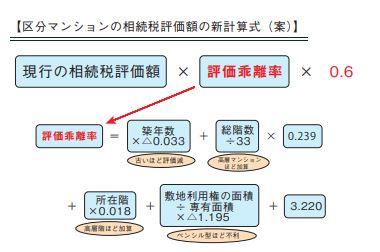

区分マンションの相続税評価額の新計算式(案)

気になる東京や福岡のマンションをこの計算式に当てはめたところ、現行の相続税評価額の 2.5 倍や 3.7 倍になることがわかりました。

3.完全な封じ込めなのか?

今後マンションを所有していても全く相続税や贈与税の対策にならないのか?

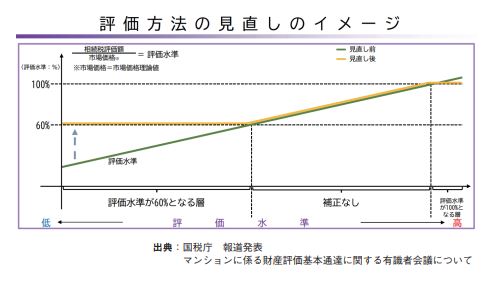

考え方としては、今までのような市場価格の3 割程という大幅な評価減にはなりませんが、市場価格の6割までは認められるようです。

また、規制の対象になるのは①区分所有のマンションで、②居住用とされていますので、一棟マンションやテナント貸しは規制の対象外となります。また、低層マンションは仮に新ルールの計算式に当てはめたとしても大きな影響はない模様です。

4.相続まで待たずに今年中に贈与や売却をしたほうがいいのか?

贈与や売却では取得者に不動産取得税がかかり、登録免許税も相続の 5 倍かかります。また、利回りの良い不動産や将来さらに市場価格が上がる不動産を、節税ありきで手放すのは早計だとも考えられます。

資産運用も兼ねて日々変化する不動産を使った節税策を検討中の方はアップパートナーズへ事前にご相談ください。

▼アップパートナーズグループ相続税サイトはこちら

https://upp-souzoku.com/

不要な土地は国が引き取ってくれる?「相続土地国庫帰属法」が施行されました!

相続

2023.09.04

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

1.はじめに

日頃、相続相談を受けていると、いらない土地を相続してしまい悩んでいる方がよくいらっしゃいます。

・手放したいけど、買い手がつかない…

・「無償であげる」と言っても誰ももらってくれない…

・今後続く固定資産税の支払い、管理費等を考えると頭がいたい…

そのような方々の助けとなる可能性がある 「相続土地国庫帰属法」 が令和5年 4 月に施行されました。簡単に説明すると、相続した土地が不要であれば、一定の手続き・費用負担で国に引き取ってもらえる制度です。

ただ手離しにどんな土地でも引き取りますという訳ではなく、そこには一定の要件が設定されています。その要件をクリアしたものが国に引き取ってもらえます。

今回はこの「相続土地国庫帰属法」について概要を説明したいと思います。

2.この手続きは誰が出来るのか?

「相続又は遺贈(相続人に限る)によってその土地を取得した者」となっています。昔買った土地をもう使わなくなったからといってこの手続きはできませんし、生前に贈与してもらった土地なども対象外となります。あくまでも相続を経由して取得した土地が対象です。

ちなみにこの制度開始前に土地を相続した人でも申請することができます。土地が共有状態であっても、持分を取得した相続人を含む共有者全員で行えば申請することができます。

3.この制度の対象となる土地

相続・遺贈によって取得した土地 (更地・山林・農地等)であって、国が定める要件をクリアしないといけません。細かな要件があるのですが、ざっくりまとめると、「抵当権等の設定や境界などに争いがなく、管理に必要以上の費用や労力がかからない、建物もない更地」という高いハードルが設定されており、この制度が積極的に活用されるのかかなり疑問を感じています。

要件をクリアできそうな土地は、そもそもこの制度を使わずに何とかなっていそうですし、要件をクリアできないような土地(境界がハッキリしない等)が残って社会問題になっているわけですが、国が(税金で)管理していくので、仕方がないのかもしれませんね。

4.実際の手続き

申請窓口は法務局となり、国はまず法務局への事前相談を推奨しています。国への引き渡しを希望する土地の状況がわかる資料(登記簿謄本、公図、地積測量図、現況・全体がわかる写真等)を持参すれば、国が引き取ることができる土地に該当するか等について申請前に相談ができ、作成した申請書類も法務局が事前に確認してくれます。

審査には半年から1年程かかると言われていますので、現況で該当しそうな土地がある場合は早めの行動が得策かもしれませんね。

詳しくは「法務省 相続土地国庫帰属法」ホームページ上に記載されています。

https://www.moj.go.jp/MINJI/minji05_00457.html#mokuji1

▼アップパートナーズグループ相続税サイトはこちら

https://upp-souzoku.com/

電子マネーや航空機マイルなどの「デジタル遺産」 相続の準備はできていますか?

相続

2023.08.02

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

1.終活でよく見る光景

「終活」という言葉は 2009 年頃から広まり、新聞や雑誌、メディアなど様々な媒体で取り上げられるようになりました。

その一環で、「エンディングノート」が脚光を浴び、残される方々へ自身の希望を記入されている方もお見かけするようになりました。残された親族たちは、故人の「物」の処分一つにしても難しく、何をどうしたら良いか悩まれる方たちを何人も見てきました。本日は、電子マネーや航空機マイルなどの「デジタル遺産」についての相続についてお伝えします。

2.デジタル資産も相続できることをご存知ですか?

ある時、エンディングノートの中に、配偶者とお子様のために、故人だけでなく、ご遺族全員分の預貯金、生命保険など一覧にして残されていた方がいらっしゃいました。ご遺族は、よく分からないままでも、何を、誰に連絡すればよいか、その記録を頼りにスムーズにお手続きをされていました。故人が一手に財産管理をされていたそうで、ご遺族はその記録に安心されていたのが印象的でした。

最近では、インターネット専業の銀行口座や証券口座、暗号資産(ビットコイン等の仮想通貨)や電子マネーなど、いわゆる「デジタル資産」と呼ばれる財産も多く、把握することも容易ではありません。

そもそも相続の際にデジタル資産の存在に気付かない場合も多く、相続手続きもされないケースが出ているそうです。

さらに注意すべきは、デジタル資産を維持する(例:ネット契約の投資信託の信託報酬など)ための利用料金が発生してしまうケースや月額課金性(サブスクリプション)サービス契約をしている場合に、勝手に利用更新がなされて不要な費用請求が発生するケースです。有料のサービスはご遺族も存在に気づきにくく、気づいた時には大きな負担となる可能性もあります。

3.デジタル資産を相続する時のポイント

親と子どもが離れて暮らしている場合には、帰省の際に話した何気ない会話が隠れた資産を把握する手掛かりになります。親子で直接お金の話をしづらければ、残された親族らへ希望などを示すエンディングノートに、利用するサービスのアカウント ID を書き添えておくと、子どもは各社とのやり取りをスムーズに進めることができます。

★「デジタル資産」を円滑に相続するためのポイント3選★

①利用しているサービス(インターネットで利用・契約している金融機関、証券会社や保険会社なども含む)や ID をノートなどに書き残す(スマホのメモ機能等も OK)

②利用頻度の少ないサービスの取引を整理し、減らしておく

③電子マネーや航空会社のマイレージポイントも引き継ぎ可能な資産であることを知っておく

4.まとめ

いかがでしたでしょうか?今回の内容を将来的に「終活」を始められるときのヒントにしていただけますと幸いです。

ほとんどの電子マネーへのチャージは数万円が上限ですが、PayPay は、最大200万円までチャージできるそうなのでご注意ください。

相続についてのご相談は税理士法人アップパートナーズまでお気軽にご相談ください。

▼アップパートナーズグループ相続税サイトはこちら

https://upp-souzoku.com/

人生最後の社会貢献 「遺贈寄付」をご存知ですか?

相続

2023.03.02

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

1. 遺贈寄付とは?

皆さまは、「遺贈寄付」という言葉を聞いたことはあるでしょうか?

遺贈とは、亡くなった方の遺言により、法定相続人やそれ以外の個人や団体に相続財産を譲ることです。「遺贈」と「寄付」を合わせた遺贈寄付は、遺言により公益的な活動をする団体へ相続財産を譲ることとなります。遺贈寄付で団体を支援することは、社会的課題の解決や社会貢献にもつながります。

一般的な寄付は「今」、遺贈寄付は「将来自分が死亡した時」に財産を無償で提供することになります。

「今」は多額の寄付ができなくても、自分が亡くなった時に残った財産の中から一部を寄付するのであれば、意外にも大きな金額を譲ることができます。こうした点からも遺贈寄付は新たな寄付の方法として注目を集めています。

2. 遺贈寄付の寄附先には何がある?

遺贈寄付の寄付先は、下記のようなさまざまな選択肢があります。

・国

・地方公共団体

・学校法人

・NPO法人

・社団法人

・財団法人

・社会福祉法人

・宗教法人など

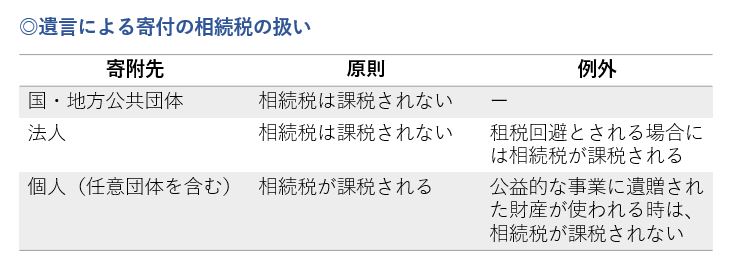

相続税は、相続又は遺贈により財産を取得した個人に課される税金です。そのため遺言により寄付を受けた法人は、相続税を不当に減少させるために行われた行為(いわゆる租税回避)とみなされない限り相続税は課税されません。

遺贈寄付により、相続人も相続税が少なくなることがあります。ただし、株式会社などの場合には、相続税は課税されなくても法人税が課税されます。

寄付する財産が不動産や有価証券等で含み益がある場合には含み益に所得税の課税がされます。一定の要件を満たしているとみなし譲渡課税が非課税になる制度(租税特別措置法40条)があります。

3. 最後に

遺言で遺留分を侵害しない財産配分とするだけでなく、残された家族や相続人の心情も十分配慮した財産配分とすることも、円滑で不満のない相続にするために重要です。また、死後に遺贈寄付があることを家族が知り驚かないように、社会貢献に関心があることを生前から話しておくことも重要なことです。

最後の社会貢献として「遺贈寄付」を考えてみるのはいかがでしょうか。