2025.07.02更新

【令和7年開始】ミニマムタックスとは?

![]()

2023.02.16更新

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

令和4 年12 月23 日に令和5 年度の税制改正大綱が閣議決定されました。本日は、令和5年10 月1日から施行される「消費税のインボイス制度の改正案」についてお伝えします。

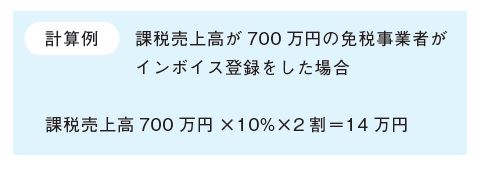

①納税額の計算方法の簡素化

免税事業者からインボイス発行事業者になった方は令和5年10 月1日~令和8 年9 月30 日を含む課税期間(個人事業者は令和5年10 月~12 月の申告から令和8 年分の申告までが対象)については、売上税額(売上高×10%(軽減税率は8%))の2割を消費税の納税額とすることができます。

①少額取引はインボイスが不要

2 年前(基準期間)の課税売上高が1億円以下または1年前の上半期(個人事業者は1~6月)の課税売上高が5000 万円以下の事業者については、1万円未満の課税仕入れについて、インボイスの保存がなくても帳簿の保存のみで仕入税額控除ができるようになります。対象となる期間は令和5年10 月1 日~令和11 年9 月30 日です。

①インボイス登録申請

インボイス制度が開始される令和5 年10 月1日から登録を受けるためには、原則として令和5年3月31 日までに申請書を提出しなければなりませんが、4月以降でも登録申請を可能とする対応が取られることになりました。

②少額な値引き・返品の対応について

値引きや返品等については、返還インボイスを交付する必要がありましたが、1万円未満の値引きや返品等について、返還インボイスを交付する必要がなくなります。振込手数料分を値引き処理する場合も返還インボイスは不要となります。対象者はすべての事業者で、対象期間の適用制限はありません。

免税事業者はインボイス制度の導入により消費税の負担が大きくなる為、登録をためらわれている方もいらっしゃいます。

今回の改正案では納税額に上限が設けられ、事務処理も簡素化され、インボイス登録を検討しやすくなりました。ただし、経過措置期間経過後は、通常の消費税額の計算方法となりますので注意が必要です。

また、卸売業の事業者は簡易課税制度の選択が有利、経費が多い事業者は通常の計算方法が有利等、事業者によってどの方法が有利なのか、納税シュミレーションをして判断することが必要です。

少額のインボイスが不要になることは、経理担当者の負担が大きく軽減される改正となりそうです。インボイス制度の導入まで1年を切りました。インボイス登録を迷われている方は、ぜひ弊社までご相談ください。

Rie Kubota

税理士法人アップパートナーズ

福岡博多本部