![]()

信託を使った自社株の承継とは?

税務

2023.07.04

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

1.はじめに

社長の平均年齢は年々上がっており、後継者不在による「後継者難」倒産が前年比で増えているというデータが出ています。

一方では、後継者が居ても事業承継が進まない、経営を譲りた くても譲れないといった事情もあるようです。

自社株の承継がなかなか進まない理由のひとつに株価が高い という問題がありますが、それだけではなく経営者にとっては、 会社の経営権(議決権)を手放すことへの不安 が承継に踏み切 れない大きな理由のひとつのように思われます。今回は、このような場面で有効な「信託」を使った自社株の承継をご紹介します。

2.信託を使った自社株の承継

手続きとしては、株式を贈与すると同時に、現経営者(甲)と後継者(乙)との間で、自社株についての信託契約を締結します。用語が専門的になりますが、委託者を乙、受託者を甲、 受益者を乙とする内容の信託契約を交わします。株式の所有権(議決権)は受託者にありますので、受託者である甲に議決権を残すことができます。それに対して後継者が 譲り受けるのは株式の所有権ではなく受益権です。所有権ではないため議決権を有することはありません。

後継者の立場からしますと、株式の財産的価値は譲り受けますが、経営は前経営者にそのままお願いできますかという意味合いの契約となります。

※税法上は甲から乙に対して株式の財産的価値の移転があったという扱いで贈与税がかかる点はご留意ください。

通常は自社株の財産的価値(株価)と議決権は、両者一体で 考えますが、信託にすることで両者を分離して扱うことができるようになります。信託契約の中で、「甲が死亡したら信託は終了し所有権は乙 に移る」という契約内容にしておけば、甲が死亡したときに議決権が乙に移り、乙は甲の死亡時に財産的価値と議決権を手にして信託契約は終了とできます。

あるいは、甲の意思で信託契約を解除し所有権を乙に移すという内容にすることもできます。

3.信託を使った自社株の承継

今後、会社経営も順調に進み、自社株の株価上昇も見込まれるのであれば、株価対策をして、信託を使った承継をすれば、 早めの事業承継が可能ではないでしょうか。さらに、万が一、現経営者よりも先に後継者が不慮の事故などで死亡した場合には、当然ですが現経営者が健在だとしても、承継してしまった株式は後継者の相続人である配偶者またはその子供(甲にとっての孫)に相続されてしまいます。このことに対して、不安に思う経営者もいるかもしれません。そういう場合でも信託を活用すれば、「後継者が先に亡くなった場合、次の受益者を後継者の兄弟とする」と定めることもできますし、「受益権を自分(甲)に戻し、信託契約は解除する」といった内容にもできますので、当初から先々のことも契約内 容に盛り込んでおけば、より安心して承継も進められると思い ます。

ぜひ自社の株式承継に活かしてみてはいかがでしょうか。

結婚・子育て資金の一括贈与は非課税になることをご存知ですか?

税務

2023.06.16

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

1.はじめに

結婚や子育ては人生の中でも最もお金を必要とする時期かと思います。家庭を築くとなると、住宅の購入、引っ越し資金、子供の教育費などなど多くの経済的負担がかかります。このような重要なライフステージにおいて、親や祖父母から金銭的な援助を受けることも多々あるのではないでしょうか。

本日は、令和5年度税制改正で3年間延長(令和8年3月31日まで)になった「直系尊属からの結婚・子育て資金の一括贈与を受けた場合の非課税について」制度内容や流れについて解説します。

2.制度について

受贈者(18歳以上50歳未満の者)が結婚・子育て資金に充てるために、その直系尊属が金銭等を出し、金融機関等に信託等をした場合には、信託受益権の価格又は拠出された金銭等のうち、受贈者1人につき1,000万円(結婚に関するものは300万円まで)までの金額に相当する部分の価額について贈与税が非課税となります。

※直系尊属とは父母・祖父母など自分より前の世代で、直通する系統の親族のことです。また、養父母も含まれますが叔父・叔母、配偶者の父母・祖父母は含まれません。

【適用要件】

・贈与者が直系尊属であること

・受贈者が18歳以上50歳未満であること

3. 結婚・子育て資金の一括贈与の流れ

①取扱金融機関において、受贈者名義の結婚・子育て資金口座の開設

②「結婚・子育て資金非課税申告書」を、金融機関を経由して受贈者の納税地の所轄税務署に提出

③贈与者が結婚・子育て資金口座へ金銭等を一括で拠出

④受贈者は結婚・子育て資金口座から払出しを行い、支払に充てた金銭に係る領収書等を、一定の期間内に金融期間に提出

⑤贈与税の申告が必要となるのは結婚・子育て資金口座に係る契約が終了した時など

④で払い出せる費用例は以下のものです。

■受贈者の結婚に際して支出する費用(限度額300万円)

ⅰ.挙式費用、衣装代等の婚礼(結婚披露)費用(婚姻の日1年前の日以後に支払われるもの)

ⅱ.家賃、敷金等の新居費用、転居費用(一定の期間内に支払われるもの)

■受贈者(配偶者を含む)の妊娠、出産又は育児に要する費用

ⅲ.不妊治療・妊婦健診に要する費用

ⅳ.分べん費等・産後ケアに要する費用

ⅴ.子の医療費、幼稚園・保育所等の保育料(ベビーシッター代を含む)

⑤にあるように結婚・子育て資金口座に関する契約ついて下記の3点のいずれかに該当すれば終了となります。

・受贈者が50歳に達した時

・受贈者が死亡した時

・口座の残高がゼロになり、かつ、その口座に係る契約を終了させる合意があった時

上記内容の内、「受贈者が死亡した場合」については贈与税は発生しませんが、その他に該当した場合に最初一括で拠出していた金額が残っていた場合は贈与税の申告が必要となる場合があります。

また、贈与者が死亡した場合には、拠出していた金額の残高が相続財産となり相続税の申告が必要となる場合があります。

契約終了時や死亡した際に残高があれば贈与税や相続税がかかりますので、ご注意ください。

4.終わりに

いかがでしたでしょうか。子供や孫などに贈与を検討される際は、ご活用いただければ幸いです。ご検討される場合は金融機関や税理士等にご確認ください。

社会福祉法人の方は評議員の任期にご注意ください!

税務

2023.06.02

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

1.はじめに

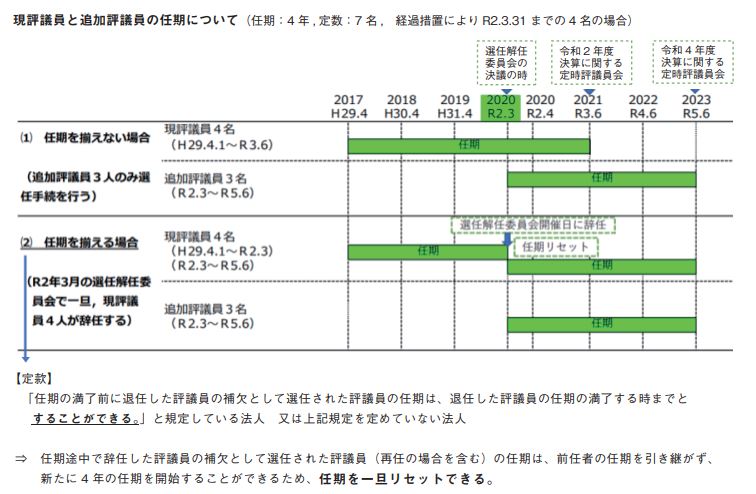

令和 2 年 3 月 31 日をもって、一定規模以下の法人に適用されていた評議員の定款に関する経過措置が終了したことで、経過措置を適用していた法人では、令和 5 年 6 月(又 は 5 月以下同じ)に開催される定時評議員会の終結時点で、任期が満了する評議員が存在します。該当する法人について今年度は、評議員の改選の年になりますので、選任するのを忘れないように注意が必要です。

2.社会福祉法人の評議員の任期

経過措置の終了に伴い、任期が異なる評議員が存在することを嫌い、全員の任期を合わせるために、令和 2 年 3 月某日にそれまでの評議員全員に一旦、辞任してもらい、即日、評議員 を選任している法人もあるかと思いますが、この場合も同様に、評議員全員の任期は、令和 5 年 6 月に開催される定時評議員会の終結の時までとなります。

評議員の任期は 4 年ですが、この場合、経過措置の関係で、該当する評議員については、実際の在任期間は 4 年に満たないことになります。社会福祉法上では、評議員の任期は、選任後 4 年以内に終了する会計年度のうち、最終のものに関する定時 評議員会の終結の時までと定められているからです。例えば、令和 2 年 3 月 31 日に就任したとすると、その 4 年 後は、令和 6 年 3 月 30 日になります。この間に終了する会計年度のうち最終のものは、令和 5 年 3 月 31 日になります(令 和 6 年 3 月 31 日ではありません)。

従って、任期は令和 5 年 3 月 31 日に終了する会計年度に関する定時評議員会の終結の時というと、つまり、令和 5 年 6 月に開催される評議員会の終結の時を指します。

3.まとめ

評議員を選任するには、理事会で候補者を選び、評議員選任 解任委員会で、承認して貰わないといけません。また、令和 5 年度は理事・監事の改選に該当する法人が多くあると思われます。理事会等の招集のスケジュール管理で、手 続きや書類の整備が煩雑になりがちですが、適切に行われて下さい。

令和4年賃金構造基本統計調査から見る賃金の平均は?

税務

2023.05.15

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

1.はじめに

令和 5 年 3 月 17 日に厚生労働省より、毎年発表されている賃金構造基本統計調査の発表がありました。令和 4 年 6 月分として支払われた給与を年齢別、男女別、産業別、都道府県別などに集計して平均値等を集計し公表しているものです。

2.令和4年賃金構造基本統計調査の結果

全国平均賃金(短時間労働者除く)

・男女計 311,800 円 年齢 43.7 歳 勤続年数 12.3 年

・男性 342,000 円 年齢 44.5 歳 勤続年数 13.7 年

・女性 258,900 円 年齢 42.3 歳 勤続年数 9.8 年

医療・福祉業界の平均

・男女計 296,700 円 年齢 42.9 歳 勤続年数 9.1 年

・男性 358,200 円 年齢 42.5 歳 勤続年数 9.3 年

・女性 271,700 円 年齢 43.0 歳 勤続年数 8.9 年

県別の賃金平均

・福岡県 296,500 円 ・熊本県 270,300 円

・佐賀県 265,000 円 ・大分県 275,100 円

・長崎県 267,700 円

新卒者の学歴別賃金平均

・高卒 181,200 円 ・大学卒 228,500 円

・専門学校卒 212,600 円 ・大学院卒 267,900 円

・高専、短大卒 202,300 円

3.ここから分かる傾向について

賃金水準はコロナ禍の 2021 年を除き 2014 年以降毎年上昇しており、2022 年度の増加率は 1.4%と 2015 年以来の1%超えとなっています。男女共賃金上昇は緩やかに右肩上がりが続いており、男女間賃金格差も年々改善されていますが、男性 100 に対して 75.7 と依然 20 ポイント以上の開きがあります。

給与水準は地域ごと、業種ごとに事情が違いますのでそのまま参考にはできませんが、全体的な平均、傾向を知っておくことも重要かと思い紹介させて頂きました。

更に詳細を知りたい方は下記厚生労働省の URL より閲覧できますのでご参照下さい。

https://www.mhlw.go.jp/toukei/itiran/roudou/chingin/kouzou/z2022/index.html

役員退職金の実務上の取り扱いを解説します!

税務

2023.05.02

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

1.はじめに

近年中小企業の代表取締役や個人事業主、または医療法人の理事長など、一般に社長と呼ばれる方々の年齢層が高齢化してきています。昨年時点での社長の平均年齢は 62 歳を超えているそうです。

これに伴って当社でも事業承継の相談を受ける機会が増えています。事業承継対策(中小企業の株価対策)において非常に重要になるのが役員退職金の活用です。

今回は、役員退職金の実務上の取り扱いについてご案内します。

2.役員に対する退職金のルール

法人税法施行令 70 条(過大な報酬を制限する規定)において、給与と並んで退職金についてもその金額の過大なものについては損金算入が制限されています。令 70 条 2 号では役員退職金のうち、

①役員のその内国法人の業務に従事した期間

②その退職の事情

③その内国法人と同種の事業を営む法人でその事業規模が類似するものの役員に対する退職給与の支給の状況等に照らし過大なものについては損金の額に算入しない

と規定されています。

給与のように支給の仕方や決定時期についての詳細な制限はないのですが、その支給金額が過大な場合に限り否認リスクが

あるということになります。

3.役員退職金はいくらまで支給することができるのか

学説上は法人に対する貢献度、その他の特殊事情を考慮すべきとの考え方もあり、現在最も合理的であるとされる計算方法は功績倍率法とされています。

計算式は、 最終報酬月額 × 在任年数 × 功績倍率 で算定をします。

功績倍率法は法令で定められている訳ではありませんが、多くの判例で妥当とされています。退職金規程で功労加算金をプラスするケースが見受けられますが、税務上は功労加算金を別枠では考えません。全て含んだ退職金額の上限額(損金算入限度額)が功績倍率法で計算した金額ということになります。

最終報酬月額については、有名な判例(残波事件)でも同業他社の「最高額」が採用されていますので、退職直前の報酬額を基準にすることでリスクを軽減できます。在任年数については争いになることは少ないでしょう。

功績倍率については、一般に社長で 3 倍と言われることが多いです。これは過去の判例で 3 倍前後が複数採用されたためと思われます。平成 29 年東京地裁判決でも平均功績倍率 3.26倍が採用されています。税務調査の場面では概ね 3 倍程度までは論点にあがることは少ないでしょう。

しかし、実際に審判所や地裁に場面が移ると、同業他社平均を抽出され 3 倍を下回る倍率が適用される可能性が大いにあります。また同業他社平均を納税者が事前に知ることはできませんので功績倍率を上げて退職金額を調整することはリスクとなります。

リタイア後に必要な金額、株価対策に必要な金額を事前にシミュレーションし、時間的な余裕をもって最終報酬月額をプランニングすることが望ましいと言えます。

付加価値とは?その意味と活用方法をニーズから考える

税務

2023.04.17

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

1.はじめに

ビジネスシーンにおいて「付加価値」という言葉を皆様も一度は耳にしたことがあるのではないでしょうか?漠然とイメージを持っている人は多いですが、ビジネスにおける意味や活用法を正確に把握している人は多くはありません。そんな「付加価値」についてご紹介したいと思います。

2.付加価値とは?

一般的な付加価値の考え方において、

「付加価値=価値(売上高)―外部購入価値(原材料費等)」というものがあります。

しかし、実際の価値は

「付加価値=お客様のニーズ」となります。よく、提供するサービスの価値を、時間単価などの単なるモノやコトと、金額の比較で捉えてしまっていることがあります。

価値とは売り手側が勝手に判断するものでなく、お客様が判断するものなのです。

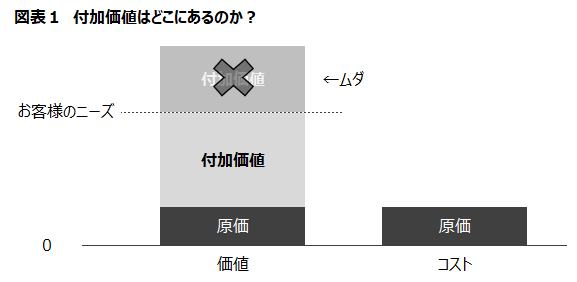

3.それは付加価値?ムダ?

多くの方は付加価値のことをお客様のニーズを超えたものを提供することと考えられていると思います。しかし、残念ながらお客様のニーズを超えた上の部分は付加価値ではなく、提供しても価値にならない「ムダ」な部分となります。付加価値は「原価」の上に乗った部分から「お客様のニーズ」までの部分となります。(図表1)

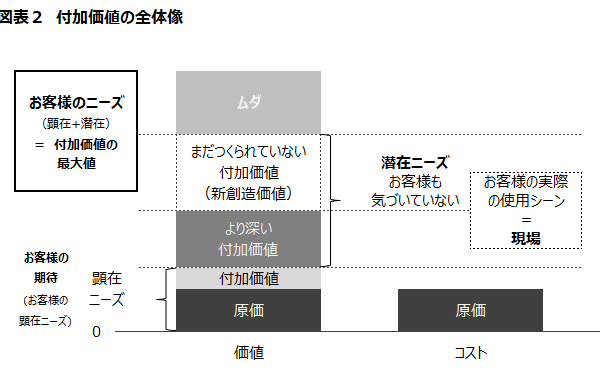

4.顕在ニーズと潜在ニーズ

お客様のニーズを分類すると「顕在ニーズ」と「潜在ニーズ」の2つに分けられます。

顕在ニーズとは自分で明確に意識しているニーズです。例)新しい車が欲しい、おいしいご飯が食べたい、旅行に行きたい

一方で、潜在ニーズとは自分でもはっきりと気づいていないニーズとなります。例えば、「ゴルフがうまくなりたい!」と思っている人がいるとします。それは自分でも意識している顕在ニーズです。では「なぜゴルフがうまくなりたい!と思っているのか?」という点が非常に重要です。ゴルフがうまくなることによって、周囲から褒められたいのか、モテるようになりたいのか、それとも健康になりたいのか。そのあたりは潜在化していることが多く、本人さえ本当の理由に気づいてなかったりするのです。このより深い付加価値を探りだすことが重要であり、さらにその先にある「まだつくられていない付加価値」=世界初・業界初の商品の提供が必要となってきます。

では、潜在ニーズはどこに潜んでいるのでしょうか。潜在ニーズはお客様との会話の中だけで把握することはなかなか難しく、実際にお客様が商品を使用するシーン=現場に存在することが多いので、現場を調査・観察することにより初めて潜在ニーズが見えてくることが多いです。顕在・潜在ニーズを的確に捉えることがお客様にとっての付加価値の最大値となり、付加価値の最大値を提供することが同時に差別化を達成することになります。(図表2)

5.付加価値の3種類

人が何に対して感情を動かされ、付加価値と認識するのか?それを理解するためにも付加価値の種類を知っておく必要があります。

① 置換価値

(=今より便利に、今と同じ感情を味わえる価値)例)メールからチャットツール

② リスク軽減価値

(=つらい感情を感じるリスクを減らせる価値)例)セキュリティソフト

③ 感動価値

(=今より高い位置の感情を味わえる価値)

例)整骨院で四十肩が治った!

特に③が重要で、お客様にとっての一番の付加価値は今より高いステージの感情に心が動くこと=感動体験に対して感じる価値です。

6.まとめ

まず、お客様のニーズを探索し、そのニーズをもとに生まれた商品の特長・利点・お客様の感動体験をもとに「付加価値」をつくり、それが「価格」に反映される。この流れで価値創出ができ、お客様に納得してもらえれば、最終的にお客様は「買う」という意思決定をしてくれます。普段あまり自社商品の「付加価値」について考えることは少ないと思いますが、これを機に一度考えてみてはいかがでしょうか。

決算書から法人の健康状態を見てみませんか?

税務

2023.04.04

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

1.はじめに

「決算書」とは、その会計年度における企業の経営・財務状況を示す書類です。人間と同じように会社にも健康状態を測る指標があります。

法人の財務の健康状態を読み取るには「自己資本比率」と「流動比率」を見ることが必要です。どちらも決算書の中にある貸借対照表から容易に計算することができます。

今回はその見方についてご紹介いたします。

2.自己資本比率とは?

自己資本比率とは法人の総資産のうち、どの程度が返済義務のない自己資本で賄われているかを表しています。自己資本比率が高いほど資金調達の安全性が高いと判断され銀行の格付でも重要な指標とされています。

自己資本比率は、次の式で計算します。

自己資本比率= (純資産の部合計)÷(負債及び純資産の部合計)

求めた数字が…

40%超 → 理想

28%~40% → 健全

15%~28% → 普通

2%~15% → 注意

2%未満 → 要注意

と一般的には言われております。

3.流動比率とは?

流動比率とは短期的に支払う予定の負債が、短期的に現金化される予定の資産でどの程度カバーされているかを表しています。

会社の短期的な支払能力がどれくらいあるかがわかります。

◎計算方法

流動比率は、次の式で計算します。

流動比率=(流動資産)÷(流動負債)

求めた数字が…

200%超 → 理想

150%~200% → 健全

130%~150% → 普通

100%~130% → 注意

100%未満 → 要注意

と一般的には言われております。

4.さいごに

いかがでしたでしょうか?

こういった指標を継続して見ていくことで、会社の財務状況を把握することができます。

しかし、時には決算書から読み取れない事情も考慮することが必要な場合もあります。「決算書から問題点を見つけたけれど、改善の仕方がわからない」等ございましたら、税理士法人アップパートナーズまでお気軽にご相談ください。

【税制改正大綱】インボイス制度の改正案

税務

2023.02.16

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

令和4 年12 月23 日に令和5 年度の税制改正大綱が閣議決定されました。本日は、令和5年10 月1日から施行される「消費税のインボイス制度の改正案」についてお伝えします。

1. 小規模事業者対象

①納税額の計算方法の簡素化

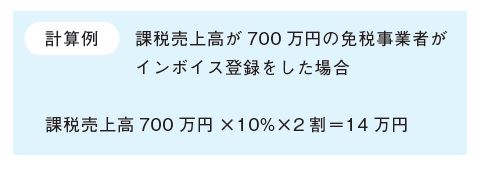

免税事業者からインボイス発行事業者になった方は令和5年10 月1日~令和8 年9 月30 日を含む課税期間(個人事業者は令和5年10 月~12 月の申告から令和8 年分の申告までが対象)については、売上税額(売上高×10%(軽減税率は8%))の2割を消費税の納税額とすることができます。

2. 中小企業者対象

①少額取引はインボイスが不要

2 年前(基準期間)の課税売上高が1億円以下または1年前の上半期(個人事業者は1~6月)の課税売上高が5000 万円以下の事業者については、1万円未満の課税仕入れについて、インボイスの保存がなくても帳簿の保存のみで仕入税額控除ができるようになります。対象となる期間は令和5年10 月1 日~令和11 年9 月30 日です。

3. すべての事業者対象

①インボイス登録申請

インボイス制度が開始される令和5 年10 月1日から登録を受けるためには、原則として令和5年3月31 日までに申請書を提出しなければなりませんが、4月以降でも登録申請を可能とする対応が取られることになりました。

②少額な値引き・返品の対応について

値引きや返品等については、返還インボイスを交付する必要がありましたが、1万円未満の値引きや返品等について、返還インボイスを交付する必要がなくなります。振込手数料分を値引き処理する場合も返還インボイスは不要となります。対象者はすべての事業者で、対象期間の適用制限はありません。

4.まとめ

免税事業者はインボイス制度の導入により消費税の負担が大きくなる為、登録をためらわれている方もいらっしゃいます。

今回の改正案では納税額に上限が設けられ、事務処理も簡素化され、インボイス登録を検討しやすくなりました。ただし、経過措置期間経過後は、通常の消費税額の計算方法となりますので注意が必要です。

また、卸売業の事業者は簡易課税制度の選択が有利、経費が多い事業者は通常の計算方法が有利等、事業者によってどの方法が有利なのか、納税シュミレーションをして判断することが必要です。

少額のインボイスが不要になることは、経理担当者の負担が大きく軽減される改正となりそうです。インボイス制度の導入まで1年を切りました。インボイス登録を迷われている方は、ぜひ弊社までご相談ください。

子育て世帯に夫婦双方で適用可能な「所得金額調整控除」

税務

2023.01.17

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

1.はじめに

所得金額調整控除は、平成30年度税制改正で給与所得控除や基礎控除の見直しが行われたことに伴い、子育て・介護世帯への配慮として措置されました。

扶養控除とは異なり、同一生計内のいずれか一方のみの所得者に適用するという制限がないため、夫婦ともに要件を満たしている場合には夫婦双方で適用できます。

今回は、子ども・特別障害者等を有する者等の所得金額調整控除についてご紹介します。

2.制度の内容

子ども・特別障害者等を有する者等の所得金額調整控除

①適用対象者

その年の給与等の収入金額が850万円を超える居住者で以下に該当する者

・本人が特別障害者に該当する

・年齢23歳未満の扶養親族を有する

・特別障害者である同一生計配偶者を有する

・特別障害者である扶養親族を有する

②控除額

以下の金額を給与所得の金額から控除

控除額={給与等の収入金額(※)-850万円}×10%

※上限1000万円

③適用を受けるには

年末調整で適用を受けるときは、「所得金額調整控除申告書」を給与等の支払者に提出する必要があります。

また、確定申告での適用も可能です。

適用を受けるための留意点ですが、年末調整の資料を提出する際に自身の年収が850万を超えるかどうかわからない場合でも「所得金額調整控除申告書」を提出しておきましょう。仮にその年の収入金額が850万円を下回った場合は、たとえ申告書の提出をしたとしても適用はできません。

3.過去に控除の漏れがあった場合

過年分の所得税の計算で同措置の適用を受けていなかった場合は、控除が漏れていた年の翌年1月1日から5年以内に還付申告書を提出することで還付を受けることができます。

4.最後に

扶養控除とは違い、夫婦ともに要件を満たしている場合には夫婦双方で適用できます。年末調整又は確定申告の際に所得金額調整控除の摘用漏れがないように気をつける必要があります。

ご不明な点がありましたらお気軽にお問い合わせください。

手形や小切手を電子化した「電子記録債権(でんさい)」対応できていますか?

税務

2023.01.06

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

1.はじめに

手形・小切手を電子化したものを電子記録債権(でんさい)と 言います。2013 年 2 月に手形・小切手の電子決済制度が始まりましたが、未だに紙での取り扱いが多いのが現状です。しかし、コロナ禍の影響に加え、政府が 2026 年度をめどに紙 の手形・小切手を全面的に廃止する方針を示したことで、でんさい利用の動きが加速してきています。

2.でんさいのメリット

○ 印紙税が課税されない

→紙の手形発行時には印紙税が課税されますが、電子債権になれ ば印紙税は課税されません。

○ 支払いにかかる事務負担が減る

→紙の手形は手形の現物管理、印紙貼付、押印、封入発送という手続きがあり、郵送コストがかかりますが、電子化することで面 倒な支払事務負担が大きく軽減されます。

○ 債権の紛失・盗難を防げる

→ペーパーレス化により紛失や盗難の心配がなく、無駄な管理コス トを削減することができます。また、紙媒体より災害にも強いです。

○ 取立手続きが不要

→紙の手形は手形取立の手続きが必要ですが、でんさいは支払期 日になるとお取引がある金融機関の口座に自動的に入金されます。

○ 手形取立手数料が不要

→手形取立の必要がないため、手形取立手数料がかかりません。しかし、でんさい利用に伴う手数料がかかります。

○ 分割して譲渡や割引ができる

→紙の手形は譲渡や割引はできますが、手形を分割することはできません。でんさいは必要な分だけ分割することが可能になります。

○ 効率化が図れる

→手形、振込、一括決済など、複数の支払手段を一本化すれば効率化が図れます。

○ 手形帳や小切手帳の購入が不要

→紙の手形・小切手を利用する場合は、金融機関から手形帳、小 切手帳の購入が必要で、購入手数料も値上がり傾向です。でんさいは購入の必要がありません。

3.でんさいのデメリット

○ 金融機関で事前の申込みが必要決済を有するため、利用開始するには金融機関で一定の審査があります。

○ 取引先もでんさいを利用している必要がある債権者、債務者の一方が利用しているだけでは使えません。どちらもでんさいの利用登録をして初めて使えるようになります。

都市部の企業や大企業を中心に利用が進んでいますが、地方ではまだ利用頻度が低いのが現状です。メリット、デメリットは色々ありますが、電子化に向かっていくのは間違いありません。

紙の手形・小切手を利用されている場合は、お取引先やお取引金融機関にお尋ねの上、検討されてはいかがでしょうか。

給料はいくらまでなら税金がかからない?

税務

2022.12.27

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

年末調整の時期になると「私は103万円以内の給与だから税金はかからない」といった事を耳にしたことがある方もいるのではないでしょうか。パート職員の収入は正社員の給与同様に「給与所得」となります。今回は「所得税」「住民税」「社会保険」それぞれについて税金等がかからない収入の範囲について解説します。

1.所得税の範囲

給与収入が103万円以下であれば所得税がかかりません。

給与にかかる税金を計算する際、「給与所得控除」が使えます。もらっている給与の額に応じて控除額は変動しますが、控除の最低額は55万円です。

また「基礎控除」というものがあります。これは所得が2,400万円を超えるような高所得者でなければ48万円となっています。

上記の各種控除を使って課税される給与額を計算すると下記になります。

給与収入 給与所得控除 基礎控除

103万円 - 55万円 - 48万円 = 0

このように課税される所得がゼロとなるため税金がかからないのです。

逆に言えば給与所得控除と基礎控除を足した103万を超える給与は税金が発生することになります。

2.住民税の範囲

では住民税はどうでしょうか?

住民税には非課税限度額があります。非課税限度額は45万円です。つまり給与所得控除55万円控除後の金額が45万円を超える場合は住民税が発生します。

つまり住民税もかからないようにするためには、給与を100万円以下にしなければならない、という事です。

ただし、この住民税の計算は「所得割」と言われる住民税の計算です。住民税にはもう一つ「均等割」といって市民一律に徴収される税金があります。こちらは市町村によって非課税となる所得の基準が違いますので、各市区町村へ確認をする必要があります。

3.扶養の範囲

次によく従業員から聞かれるものに「いくらまでなら配偶者の扶養に入れるか」があるかと思います。

配偶者控除は給与収入が103万円以下なら適用できます。

配偶者の給与が103万円を超えた場合でも「配偶者特別控除」の要件に該当すれば控除ができます。103万円を超えて201万5,999円以下なら配偶者特別控除の対象です。配偶者の収入によって控除額が最低1万円から最高38万円に変わります。また、納税者本人の所得が1,000万円を超えると配偶者控除も配偶者特別控除も適用できなくなります。

さらに、給与から差し引かれる社会保険料にも扶養の考えがあります。

こちらは従業員の扶養する配偶者、同居家族がいる場合、給与収入が130万円未満であれば扶養家族として社会保険の被扶養者に該当します。

このように所得税、住民税、社会保険は課税、扶養の最低基準が違いますので、混同して理解されている方がよくいらっしゃいます。「扶養家族に入れる範囲で、もしくは税金がかからない範囲で給料が欲しい」とパートの職員などから言われた場合には、所得税、住民税、社会保険のどのことについて言っているのか確認することが大事になりますので注意しておきましょう。

税理士事務所の選び方

税務

2022.12.01

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

中小企業の税務・財務・経営のパートナーである顧問税理士。初めて税理士に仕事を依頼する時、また顧問税理士の変更を考えている時、経営者の皆さまはどのような基準で依頼する税理士事務所を選んでいますか?全国約2万8000件あると言われている税理士事務所ですが、最近はお客様が増えているところとそうでないところの2極化が進んでいるなと感じています。

本日は、「税理士事務所の選び方」について私なりに思うポイントをご紹介したいと思います。

1.その事務所の特徴を知る

意外と知られていないことも多いのですが、実は税理士にも得意・不得意分野があり、同じように税理士事務所の中にも業務や業種に特化している事務所があります。

業務特化型というのは、例えば

相続関連、国際税務、開業支援(スタートアップ)などで

業種特化型というのは、例えば

飲食業特化、医療機関特化、美容室特化型など。

同じ業種の顧問先が多いとさまざまなノウハウが集まりますので、質の高いアドバイスができるようになります。

(ちなみに弊社は、クリニックや歯科などの医療機関に強みがあります)

このように、最近では特徴のある事務所というのが業績を伸ばしている傾向にありますので、事務所を探される際はぜひ注目していただければと思います。

2.何を期待するかをはっきりさせておく

契約する時は「その事務所に何を期待するか」をはっきりさせておいたほうが良いと思います。

・とにかく節税したい

→節税したいのに「財務を良くしたい」と考える税理士さんと契約すると、意見が合わず衝突することも…

・経営全般の相談がしたい

→すごく忙しい事務所と契約すると担当者に時間が無く対応してもらえないことも…

・後継者問題の相談がしたい

→かなりの経験が必要になります。その事務所に実績があるのか確認しましょう

・バックオフィス機能(給与計算など)を任せたい

→その事務所が機能を持っているか確認しましょう

・助成金の情報が欲しい、人事問題を相談したい

→社労士と提携しているか、事務所内に社労士がいるか聞いておきましょう

特に注意が必要な「税理士事務所の特徴」

・相続、事業承継に強い

→どの事務所もうたっていることが多いですが、相続税の申告と事業承継対策は別物です。

その先生は、相続と事業承継どちらが強いのか聞いておいたほうが良いでしょう。

・資金繰りに強い

→実際は銀行に知り合いがいるだけの場合も多いです。本当に強い事務所は日頃から資金繰り管理サービスを提供していることが多いので、一度尋ねてみましょう。

・税務調査に強い

→税務署と喧嘩した昔話をする人も時々いらっしゃいますが、今のトレンドは「いかに喧嘩せずに対策を打つか」です。

また、税理士事務所に専門知識を期待するなら、「失礼になるかも…」と遠慮せずに質問したほうがよいでしょう。

例えば、整形外科の場合なら…

・PT(理学療法士)のリハビリの点数は?

・1日あたりのPTのリハビリ数の目安は?

・診療報酬の平均患者単位は? など

飲食業なら…

・同じ業態で客単価はどれくらいが適正?

・FLコスト(原価、材料費と人件費を足した費用)の目安と目標値は?

・近所の繁華街の1階テナントの家賃相場は? など

こういった情報に詳しい税理士さんの方が経営者の皆さまのお役に立つことが多いです。

3.契約時に気をつけること

後でトラブルにならないために契約時に気をつけることがいくつかありますのでご紹介いたします。

・年間で費用総額はいくらか?

→ソフトの利用料や年末調整などのスポット料金が入っていないとトラブルになるケースもよく見ます。料金が別途発生しないか確認しておきましょう。

・担当者は年に何回訪問するのか?

・決算の検討や報告はいつ行われるのか?

・担当者はどんな人か?(経験年数、担当先の規模、件数など)

→10人くらいの規模の事務所になると、所長先生が毎月訪問するのは難しくなってきます。そうなると担当者の経験、知識がアドバイスの大部分を占めますので担当者がどんな方かというのは実際に会って確かめておいたほうが良いでしょう。

・担当変更は定期的にあるのか?

→担当者がすごく良い方だったとしても変更が定期的にあっては困ると思いますので、こちらも確認しておきましょう。

・ミスが発生した場合はどのように対処するのか?

→ミスが発生した場合にどちらがどのような配分で賠償をする、責任を負うのかを確認しておきましょう

・料金の値上げはあるのか?

→弊社の場合では、お客様の規模が大きくなったり、別法人を設立したりしたタイミングなどでお願いしていますが、事務所によっては売上規模やスタッフ数によって値上げになるところもありますのでご注意ください。

・解約時はいつまでに通告すればよいか

上記は契約書をきちんと結ぶことでトラブルを防げると思います。

いかがでしたでしょうか?

税理士事務所を探す際の少しでも参考になれば幸いです。