2025.12.02更新

副業・兼業時代の税務対策

![]()

2025.05.16更新

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

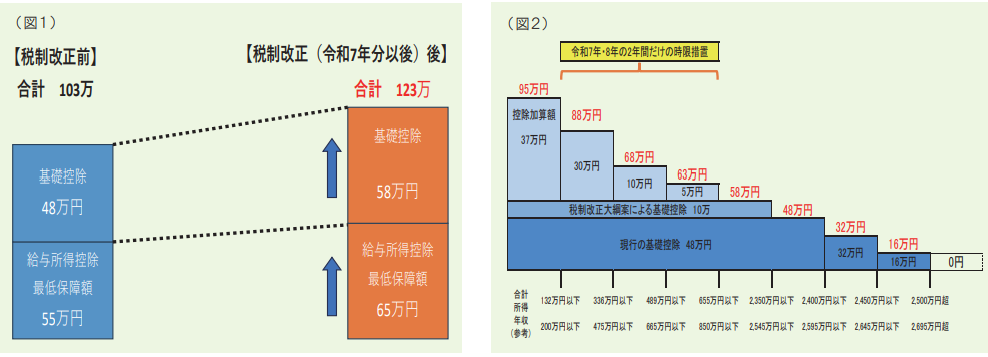

所得税の基礎控除額について、税制改正法案が国会審議において大幅に修正されました。「年収103万円の壁」を見直し、所得税の控除額を20万円引き上げて123万円となっています。

【税制改正前】 103万円

【税制改正後】 123万円 ※図1

今回は修正された内容や注意点、特別控除について解説いたします。

給与収入200万円(合計所得金額132万円)以下の場合、基礎控除額を当初案より37万円上乗せする恒久的措置が導入されました。

令和7年と令和8年は、給与収入200万円(合計所得金額132万円)~給与収入850万円(合計所得金額655万円)の場合は段階的に基礎控除額を引き上げます。令和9年以降は元の基礎控除額に戻る予定です。 ※図2

住民税は給与所得控除額を、所得税と同様に10万円引き上げましたが、地方自治体への配慮から基礎控除額の引き上げを行わず、住民税の課税最低額を10万円引き上げることにとどまっています。

令和7年分は改正を反映していない現行の税額表により、毎月の給与等に係る源泉徴収を行います。令和7年12月以後の年末調整から改正による基礎控除額を反映するため、年末調整による還付額が多くなる可能性があります。

また、年収の境界線付近では手取額が減少する逆転現象が発生する可能性もあります。給与収入が境界を超えたことで基礎控除額が減少し、結果として手取額が減少します。

今回の改正で基礎控除額が年収によって変動するため、給与事務負担や従業員への説明が難しくなることが予想されます。

大学生年代(19歳以上23歳未満)の子供を持つ親族の税負担を軽減する「特定親族特別控除」が創設されました。合計所得金額が58万円~123万円の場合は、合計所得金額に応じて段階的に特別控除の適用があります。 このため、親族の合計所得金額も正確に確認することが必要です。

今年は年末調整が複雑になりますので、給与事務について更に慎重な確認が必要となります。ご不明な点などございましたら、お気軽にお問い合わせください。

渕野 容子(税理士・マネジャー)

登録番号第137844号

主な担当先の業種: 社会福祉法人/介護/医科クリニック/個人事業

得意な分野: 一般税務/資産税

税理士法人アップパートナーズ

佐賀伊万里オフィス