2025.10.16更新

【令和7年】年末調整の注意点

![]()

2025.12.02更新

こんにちは。

福岡・佐賀・長崎の税理士法人グループ アップパートナーズです。

副業や兼業から収入を得る方が増えていますが、その所得が税法上の「事業所得」か「雑所得」かによって、納税額や税制上の優遇措置が大きく変わります。この区分は、特に節税対策において非常に重要です。

雑所得は、公的年金等に係る所得を除き、給与所得や不動産所得など他の9種類の所得のいずれにも該当しない所得を指します。原稿料、講演謝金、著作権の使用料などが雑所得に該当する場合があります。

一方事業所得は、その所得を得る活動が、社会通念上「事業と称するに至る程度の活動」として、継続的かつ計画的に行われている場合に認められます。

事業所得と雑所得の区分は、本来活動の営利性、継続性、企画遂行性を総合的に勘案して判断されます。

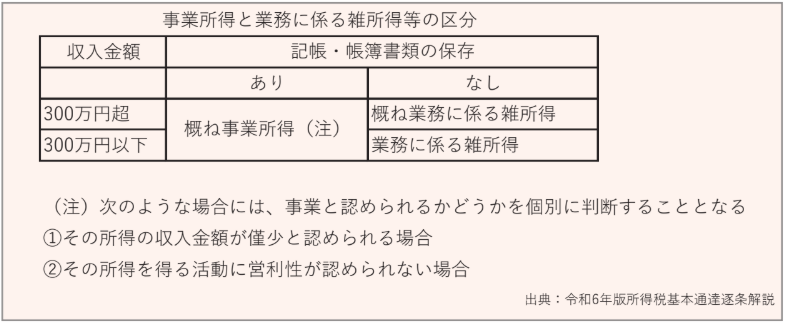

しかし、特に小規模な業務(副業)については、実務上の運用を明確にするため、以下の2つの条件に該当する場合、当該所得は原則として雑所得として取り扱われることが定められています。

1. 当該所得に係る収入金額が年間300万円以下であること。

2. 当該取引を記録した帳簿書類の保存がないこと。

この基準から、収入が300万円以下であっても、売上や経費の記録(帳簿)を適切に作成・保存していれば、事業所得として認められる場合もあります。(下図参照)

事業所得として認められると、青色申告特別控除(最大65万円)や、事業が赤字になった場合に給与所得など他の所得と損失を相殺できる損益通算といった大きな税制上の恩恵を受けられます。

事業所得の適用を受け、これらの優遇措置を享受するためには、活動の継続性を客観的に証明する帳簿書類の作成と保存が必須となります。

所得区分の判断は複雑で、節税に直結します。お客様の状況に合わせた最適な処理を行うため、本業のほかに業務を始める場合は税理士法人アップパートナーズまで、ぜひご相談ください。

簑田 晴香(パートナー税理士)

登録番号第号120987

主な担当先の業種: 大規模法人/サービス

得意な分野: 一般税務

税理士法人アップパートナーズ

福岡博多本部